营业税改征增值税对供水管道施工企业的影响

文/邱 建

本文分析了营业税改增值税对企业税负和成本、利润的影响,并提出了降低供水管道施工企业降低税负的方法。

营业税改增值税;供水管道施工企业;影响分析

营业税改征增值税(营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业赋税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革[1,2]。笔者分以某供水管道施工企业为例,分析了“营改增”对其的影响。

一、对供水管道施工企业税负的影响

理论上来讲,营业税改增值税是为了降低企业税负避免重复缴税,但事实上大部分的施工企业的税负反而有或多或少的上涨,这与“营改增”的目的显然不相符。造成此种现象的一个很重要原因就是虽然大部分管道施工材料的供应商都有“营增改”纳税人资质,且管道施工企业较其他行业更易获得增值税所用的发票,但仍有一部分零星材料或价值较低材料的供应商不具备该资格,致使这一部分的税负无法抵扣[3]。另外一个重要原因就是管道施工企业不同于其他类型的企业,其人力工资支出的成本较其他行业更高,而且这一部分成本是不能抵扣的,这不仅是管道施工企业面临的问题,更是整个建筑行业面临的问题。以河南某供水管道施工企业近三年的营业情况为例,分析“营改增”后对其税负的影响,其利润和成本明细分分别见表1,表2

表1 利润表单位:万元

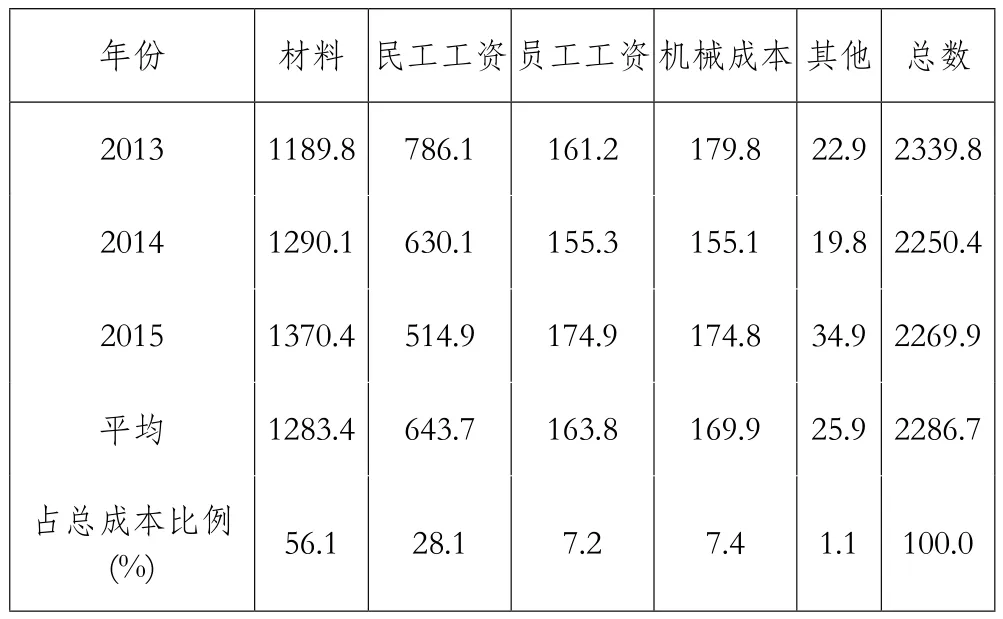

表2 成本明细表单元:万元

从成本结构来看员工工资占总成本的7.2%,这一部分支出已明确规定不能抵扣,民工工资的支出成本占28.1%,这一部分的工资也不能抵扣,此部分对管道施工企业的影响最大。

在材料等支出全部取得增值发票的情况下,以此企业每年新增20万元的固定资产来计算营业税改增值税前和营业税改增值税后两者税负相等时应新增的固定资产。按17%的标准税率抵扣,计算出的结果为368万元。也就是说在劳务成本不能抵扣的情况下,该企业需每年新增368万元以上的固定资产才能使“营改增”之后的税负降低。

二、对供水管道施工企业利润的影响

在“营改增”之前,结算的收入中包含了营业税,结算的工程用材料成本均为购买材料的全部价款,工程结算税金及附加包括营业税、城市维护建设税、地方教育费附加。“营改增”之后,因为增值税为价外税,所以供水管道施工企业在取得工程合同收入时是按照收入总额计算增值税销项税,分离不含税收入作为工程结算收入,工程结算成本也是将分离出来的不含税成本计入成本结算的,其工程结算税金及附加也仅包含城市维护建设税、地方教育费附加。三、供水管道施工企业减轻税负的方法

1.库存固定资产和材料存储,提高增值税抵扣项供水管道企业“营改增”之后,按照上述笔者分析的,在每年新增368万元的固定资产时才能使“营该增”后企业的税负降低,因此企业可在适当时候增添固定资产,购买材料存储,以增加增值税抵扣项。

2.选择合适的材料、设备供应商

供水管道施工企业所用材料很多,从表2可以看出来,材料的采购占到了总成本比例的56.1%,因此我们在选择材料和设备供应厂家的时候应当选择具有增值税纳税人资格的材料和设备供应厂家,以更好地进行取得增值税专用发票进行抵扣,从而避免无法抵扣的情况出现。

3.推动技术革新,减少民工数量

从上述表2可以看出来公司职员工资支出占了总成本7.2%,这一部分支出想缩小可能有难度,但是民工工资的支出占到了28.1%,这一部分的支出完全可以通过推动技术革新来降低。引进新的设备和方法,一方面可以降低民工的雇用数量,减少劳务成本支出,另一方面也可以提高生产效率,采购的机械设备还能为企业取得增值税专用发票进行抵扣[4]。

综上所述,面对营业税改增值税,供水管道施工企业应积极地研究这个税改政策的内涵,以采取适当的方法来应对此次税改,降低企业的税负压力。

[1]徐自平.“营业税改增值税”对施工企业影响的探析[J].商,2014(20):107-108.

[2]黄海芝.“营业税改增值税”的实施对施工企业的影响[J].现代物业·现代经济,2014(5):136-138.

[3]商建英.浅谈现代经济下“营改增”的税制改革对企业成本的影响——以供水管道施工企业为例[J].商业文化月刊,2014(32):238-239.

[4]王勇.供水管道施工企业“营改增”的思考[J].江苏商论,2013(32):203-204.

(作者单位:平顶山市自来水公司)

北极光 2016年8期