2020年以来随着疫情与高铁持续密集的冲击,客运市场连续两年未能突破千万,诚然疫情是当前市场疲软的客观因素,但疫情不会永远持续,必须要重视疫情背后的危机所在——客运发展正在面临核心战略市场客源流失。

近年来,南昌机场在地方发展战略推动下,省市政府投入大量财政资金支持航空客货运输的发展。2017年,南昌机场旅客吞吐量增长39.1%,首次突破一千万人次;2018年客货增长速度分别为28.1%和58.1%,均列全国省会机场第一名,货邮吞吐量首次突破8万吨。2019年,客运量受市场需求和行业“控总量、调结构”政策等诸多因素影响,同比仅增长1%,已经显现了需求疲软、市场滞涨的迹象。2020年以来随着疫情与高铁持续密集的冲击,客运市场连续两年未能突破千万,诚然疫情是当前市场疲软的客观因素,但疫情不会永远持续,必须要重视疫情背后的危机所在——客运发展正在面临核心战略市场客源流失。

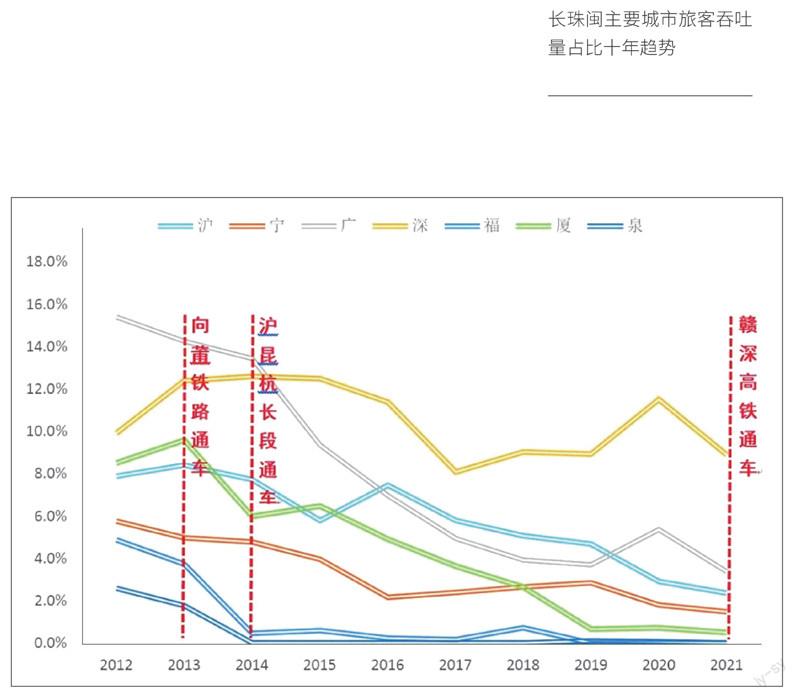

2013年9月向莆铁路开通之后,南昌机场至福州、泉州航班全部停航,厦门每天仅剩1班,闽三角市场迅速衰落;2014年10月沪昆高铁杭长段开通后,南昌机场往返上海航班从高峰每天13班锐减至每日5班,南京仅剩1至2班,杭州停航,长三角宁波、温州等其他活跃市场流失。2021年12月赣深高铁开通后,深圳、惠州市场立即受冲击,深圳从高峰每天十几班减少到现在的3到4班,惠州直接停航。影响更为深远的是包括广州在内的整个珠三角市场都在形成高铁惯性。国内经济最活跃的长三角、珠三角、闽三角三大城市群是本场的核心客源市场,客运市场失去了核心支撑,南昌机场未来的发展压力巨大。

从宏观来看,当前世界正处于大发展、大变革、大调整时期,国际和地区冲突持续加剧,党中央审时度势提出要构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。从行業来看,国际客运业务在十四五期间内可能都无法恢复至2019年的状态,中国民航近年内将持续以国内市场为主。从微观来看,在我国民航业持续以国内市场为主的大局下,南昌机场却失去了国内三大最重要的市场。以科学的方法探寻国内核心市场模式的重构来应对高铁的冲击是南昌机场未来发展应当重视的课题。

市场情况和分析

过去十年里,长珠闽三个战略市场中的7个主要城市旅客吞吐量占南昌机场年旅客吞吐量的比重持续下降。2013年向莆铁路开通之后,厦门、福州、泉州市场一路下行;2014年沪昆高铁杭长段开通之后,上海、南京市场明显下行;南昌至广州经长沙可实现高铁直达,广州市场占比也随之骤降;2012年7个重点城市贡献了当年旅客吞吐量的55%;到2021年7个重点城市仅剩5个通航,仅贡献了当年旅客吞吐量的16.6%,并且随着赣深高铁的通车,仅剩的深圳市场迎来了严峻挑战,运力锐减,预计2022年7个重点城市旅客吞吐量占比将下降至10%左右。十年时间支撑南昌机场发展的半壁江山已被高铁蚕食殆尽,支撑未来发展的基础形势严峻。

以2019年数据参考,南昌至上海航线公(商)务旅客占比达到40%,广州航线公(商)务旅客占比35%,深圳航线公(商)务旅客占比40%。在高铁的持续冲击下,仍然选择民航出行的多为公(商)务旅客。经过对商会等常旅客的市场调研,目前市场反馈,广深航班的时刻分布无法充分满足公(商)务旅客群体的需求,比如广州早上8点20分出港之后直到16点才有航班,再比如深圳上午10点25分出港之后到17点55分才有航班。与需求匹配的运力缺失是部分公商务旅客转向高铁的主要原因之一。而随着需求的持续外溢,航空公司的运力持续减少,有效供给的不足与需求外溢使市场陷入了恶性循环。

经过对航空公司的访谈,目前深圳航线的订票时间产生了明显的变化,提前3~4天订票率仅有10%左右,最终航班执行时上座率能到55%~60%,从销售进度来看临近选择越来越多。根据市场规律,临近选择的多为公(商)务旅客,中长期选择的多为探亲、自由行旅客,临近选择旅客的比例上升一定程度上说明此航线的探亲、自由行等非公(商)务旅客正在进一步向其他交通方式流失。

高铁与民航的竞争主要体现在效率和成本两个方面。经过调研,目前民航的效率和成本仍然具有一定竞争力,最大的弱势在于航班的时刻和频率。以广州航线为例, 南昌至广州日均开行14趟高铁车次,均为沪昆高铁经长沙转京广高铁线路,从抵达时间来看,整个上午都没有车次能抵达广州,同样从广州出发的列车也无法在上午抵达南昌;从出发时间来看,18点55分之后南昌再无出发车次选择,广州18点24分之后再无出发车次选择。然而从航班整体时刻分布来看,民航在早班、上午、晚班时段都有航班,具有充分优势。从票价来看,2022年1月份南昌至广州提前一周左右最低价格129元,平均价格在280元左右,含发展基金成交价在179~330元左右;广州至南昌机场最低成交价在409元,平均成交价在550元左右;往返的最低价格低于600元,平均价格在880元左右,航空往返经济成本远低于高铁二等座往返的944元。通行效率方面,南昌机场开通快线服务之后前往广州的旅客在航班起飞前30分钟到达机场即可,飞行时间以90分钟(实际飞行1小时15分钟左右)计算 ,航空出行门对门耗时约3小时30分钟,高铁最短耗时在5小时17分钟左右,航空出行时间成本优势明显。

综合时刻的可选择性、经济和时间成本竞争性以及运力、旅客吞吐量、客座率等数据呈现趋势来看,广州航线面对高铁尚有一定竞争力。同理引申到上海、深圳市场,上午是没有高铁抵达的时段,晚上是没有高铁出发的时段,民航可立足于这个绝对优势对市场进行重构。

格局重构的可行性分析

首先是政府有规划。根据南昌相关政府部门发布的《十四五航空产业高质量发展规划》,南昌将加快打造航空制造、民航运输、航空服务、临空经济“四位一体”现代产业体系,到2025年,基本建成以研发制造为核心、以航空运营为驱动、以保障服务为牵引的全产业链航空产业集群,力争航空产业经济规模达到2600亿元。《规划》中还明确到2025年要引进两三家航空公司设立基地公司,引入10架以上国产C919飞机和ARJ21飞机在南昌开展商业化运营,在连接国内主要城市的直达航线和旅游航线中引入国产民用飞机。

其次是航空公司有需求。随着国产民机商用化的逐渐深入,在成都航、江西航之后,国航、东航、南航等大公司也开始了ARJ21飞机商用化的步伐。2020年6月28日,三大航在中国商用飞机有限责任公司总装制造中心浦东基地接收了首架ARJ21飞机。三架飞机的同时交付标志着ARJ21飞机正式入编国际主流航空公司机队。

东航为做好ARJ21机型的市场运营,成立了一二三航空有限公司。该公司主要运营ARJ21、C919等国产飞机,秉持干支结合的经营理念,以立足长三角、服务沿海、辐射周边为发展目标。一二三航空目前拥有7架ARJ21飞机,到2025年前,该机型的机队规模将达到35架。

南航目前拥有7架ARJ21飞机,到2025年前,该机型的机队规模将达到35架。先期考虑部署在广州总部运营,依托南航最强的维护运行能力,优化保障方案,确保有序运行。同时,根据ARJ21飞机的航程和经济效率,南航将为其匹配最优航线,积累足够的运营经验。

当然要看到,目前ARJ21机型还是处于市场模式的探索期,根据市场显示,目前ARJ21机型的运营仍然没有十分可靠的经营模式来覆盖成本,后续持续扩大的机队规模对未来的发展形成不小的压力,对航空公司来说也同样需要探索ARJ21机型可持续发展的市场模式。

第三是市场有支撑。从地理区位来说,南昌是中国唯一一个与长三角、珠三角、闽三角同时毗邻的省份。

从人口流动情况来看,根据南昌政府发布人口普查数据显示,南昌户籍外出人口目的地高度集中,主要流向东南沿海经济发达的省份。南昌排在前五位的目的地分别为广东省、浙江省、福建省、上海市和江苏省,所占比重分别为32.33%、26.43%、16.39%、8.42%和4.58%。

从战略因素来说,2019年习近平总书记视察江西时强调,长三角一体化、粤港澳大湾区建设等重大国家战略实施为江西省的发展带来重大机遇。江西作为中部省份之一,要抓住战略机遇,发挥自身优势,主动融入,找准定位。

从经济关联来说,南昌提出,要主动融入“一带一路”建设,全面对接长三角、粤港澳大湾区,打造全省对外开放“窗口”。2021年10月24日,广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市七市与南昌战略合作框架协议签约仪式举行。南昌与粤港澳大湾区7个“核心节点”城市携手,再度加快南昌对接粤港澳大湾区步伐,进一步凝聚赣粤携手推动国家战略的合力,合作内容也迎来全方位升级。

从机场战略来说,目前南昌机场正立足于区位优势,全力打造低成本中转枢纽,依托于东航、春秋、江西等航空公司建立广覆盖、低成本的航线网络,并建立了便捷、高效的中转服务体系。长三角、珠三角不仅是南昌重要的经济伙伴,更是我国广袤的内陆经济发展的带动力量。除了江西本土至长三角、珠三角的OD旅客运输市场外,南昌机场可凭借前期建立的广覆盖、低成本航线网络和便捷、高效的中转服务体系承接我国东北、华北至珠三角的中转旅客以及西北、西南至长三角的中转旅客。

综上,从地理区位、人口流动、政治因素、经济关联、机场战略多方位来说,南昌机场至长三角、珠三角的客运市场都非常值得战略投入。

第四是同业少竞争。从市场总量来看,重构长三角、珠三角市场属于做增量市场,对南昌机场的存量市场不存在竞争性关系。从市场份额来说,南昌机场至上海是东航接近垄断的市场,2019年东航贡献了上海航线76%的旅客吞吐量;珠三角是南航接近垄断的市场,2022年夏航季南昌机场至广州航线上南航运力占比达到76%。东航、南航在上海、广州航线增加运力投入基本都不会面临同业的竞争。

最后是機场有保障。从机型保障来说,目前南昌机场常态化驻场5架ARJ21飞机运营,积累了丰富的ARJ21保障经验,同时对廊桥进行了专项改造,大幅提升了ARJ21的靠桥率。从资源保障来说,一方面南昌机场C指廊预计2022年上半年投入使用,C指廊建成后,T2航站楼将增加20个机位、16个近机位、3个远机位和1个隔离机位。另一方面南昌机场容量评估已经获批,高峰小时容量调整至31架次。

挑战与机遇并存

发展国产民机是国家战略,南昌机场主动引进ARJ21机型创新市场模式与高铁竞争,是积极探索民航突围高铁竞争的创新性行为,也符合地方政府深化航空产业发展战略目标,民航发展基金以及地方财政可给予一定程度支持,在市场探索时期降低经营成本。

在时刻效率方面,2019年南昌机场单架次平均可供座位数为170,ARJ21机型的座位数仅有平均水平的53%,在当前控总量的政策背景下,对枢纽机场来说提升时刻利用效率是促进发展的重要手段。提升时刻使用效率包括提升单架次座位数、客座率、执行率等手段,上海、广州、深圳等大型门户枢纽机场在稀缺的时刻资源中会尽可能安排座位数多的大机型执飞航线,而ARJ21机型的大量投用反而会导致时刻利用效率的急剧下降。

在当前枢纽机场时刻资源日益紧张的背景下,大量引入ARJ21机型更显枢纽机场对支持国家战略的担当,需要民航局支持国产民机在枢纽机场发展,对ARJ21机型在门户枢纽机场及区域枢纽机场给予一定量的时刻资源,不计总量或减半计量配额,提升国产民机的市场适应能力。

此外,目前ARJ21均为90座全经济舱布局,若要在上海、广州、深圳这类公商务旅客占比较高的航线加大投入,一方面可能会遇到高舱旅客市场认可度的问题,另一方面没有高舱旅客,对航班的收益亦会产生较大影响。建议航空公司及飞机制造商可适时对飞机舱位布局加以改造,以适应市场需求。