摘要:在全面学习境内外机构编制金融压力指数监测系统性风险的基础上,梳理中国资本市场高风险时期列表,并通过ROC检验来筛选对高风险时期敏感的基础指标,构建了更好地反映中国资本市场风险特征的金融压力指数。本研究构建的资本市场金融压力指数能够匹配从资本市场角度监测系统性风险这一应用场景,并且该指数在2015年6—8月股市异常波动时期、2016年1月熔断机制导致短期流动性枯竭时期、2019年中美贸易摩擦加剧时期及2020年2月新冠疫情冲击资本市场时期均突破预警线,具有较好的实证效果。

关键字:系统性风险;金融压力指数;ROC检验;资本市场;风险监测

中图分类号:F830? ? 文献标志码:A? ? 文章编号:1001-862X(2022)03-0034-007

一、引 言

2008年国际金融危机给全球经济和金融市场带来重创,引发了防范类似危机重演的激烈讨论,系统性风险防范逐渐成为全球监管和风险管理的重要任务。国际疫情持续蔓延,世界经济下行风险加剧,不稳定不确定因素显著增多[1],我国经济在经历了长期高速增长后正处于风险易发高发期,结构失衡问题突出,潜在风险和隐患正在积累,在新冠疫情的冲击下,市场监管暴露出许多问题与不足,金融安全面临巨大挑战。党的十九大报告提出,“健全金融监管体系,守住不发生系统性金融风险的底线。”党的十九届五中全会再次明确要求维护金融安全,守住不发生系统性风险底线。2018年中央经济工作会议指出,资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场。2020年3月1日,新修订的《证券法》首次明确国务院证券监督管理机构依法防范系统性风险、促进证券市场健康发展的职责。2021年中央经济工作会议进一步将正确认识和把握防范化解重大风险提升为我国进入新发展阶段必须解决的新的重大理论和实践问题。新时代赋予资本市场新的定位和使命,也对资本市场监管工作提出新的要求。在当前环境下,从资本市场视角研究系统性风险监测十分必要。金融压力指数是监测系统性金融风险的重要方法,由于其具有良好的灵活性、可扩展性及快速的更新频率,该方法在境内外监管和监测实践中得到了广泛的应用,代表性的包括:世界货币基金组织、国际证监会组织、国际清算银行、亚洲开发银行、美国联邦储备局、欧洲中央银行、中国人民银行,以及高盛、彭博、德意志银行等。不同机构因市场环境的差异及监测目标的不同,在构建金融压力指数时所选择的监测指标体系有很大的差异,目前尚缺乏从资本市场视角构建的金融压力指数。本文拟通过梳理中国资本市场的高风险时期列表来筛选更加符合中国资本市场风险特征的监测指标体系,并借鉴文献中常用的方法合成资本市场金融压力指数。

二、文献综述

国内外学者关于系统性风险的研究非常丰富,从系统性风险内涵的角度可将相关文献分为三类。一是从风险传染的角度定义系统性风险。Hart和Zingales(2009)认为,系统性风险是指金融体系内机构倒闭或市场崩溃这样的尾端事件从一个机构传染到多个机构、从一个市场蔓延到多个市场,导致损失在金融体系内不断扩散,并对实体经济造成冲击的风险。杨军(2011)认为金融机构之间相互依赖、相互连接的关系是系统性风险的根源。Besar等(2011)认为,家庭、企业及金融机构相互连接形成了关联网络,而初始扰动在网络中传播会形成系统性风险,导致网络的崩溃或退化。Greenberg(2013)认为系统性风险是由触发事件所导致的金融不稳定在不同金融机构和金融市场之间传染,尤其是无直接经济联系的机构之间的风险传染。二是从金融体系脆弱性的角度研究系统性风险。徐丽蓉(2008)认为,中国系统性金融风险的根源在于整个金融体系的脆弱和不完善,积累在银行业的大量不良金融资产是引发系统性金融风险的重要诱因。董裕平(2009)认为大规模的同质化投资有可能导致和加剧系统性金融风险与经济危机。Caballero(2010)认为,金融市场的不平衡性是一种重要的风险放大机制,这种不平衡性主要体现为过高的杠杆率、大量的短期融资、大量逃避监管的新产品或金融创新。魏国雄(2010)指出引发系统性风险的主要根源是银行金融机构的集中度风险及其同质化,强化和放大了风险的积累。伯南克(Bernanke,2010)在给金融危机调查委员会的证词中分析了次贷危机爆发的原因,认为当金融体系足够脆弱时,一些易于管理的单个风险也可能触发一场危机。Liang(2013)认为,当冲击事件被放大以至于给更广泛的金融体系和经济体系带来损害时,系统性风险就产生了,他将造成冲击事件放大的渠道或条件称为脆弱性。三是从金融不稳定对实体经济的影响来定义系统性风险。国际货币基金组织、国际清算银行和金融稳定委员会(IMF/BIS/FSB,2009)认为系统性风险是一种给金融服务带来扰乱的风险,它可能是由整个或部分金融系统的损坏所引起,并会给实体经济带来严重的负面影响。欧洲中央银行(ECB,2010)将系统性风险定义为金融不稳定风险,认为这种风险的影响如此广泛,損害了金融系统的功能,以致于经济增长和社会福利受到严重损害。国际证监会组织(IOSCO,2011)将系统性风险定义为由一个事件或动作以及一系列事件或动作而引发的对金融体系乃至实体经济带来广泛不利影响的可能性。以上研究既有从成因方面定义系统性风险,也有从影响方面定义系统性风险,各有其道理,但未能就系统性风险的定义形成一个统一概念。这给相关领域的研究和工作带来一定困扰,造成系统性风险概念的“泛化”,很多机构和学者在做经济金融分析时言必称系统性风险,将一般的市场风险和机构风险等同于系统性风险,进而又造成系统性风险问题的“淡化”,真正的系统性风险未能得到有效识别,可能带来的巨大破坏未能得到足够重视。从实务的角度,我们认为欧洲中央银行根据金融功能能否正常发挥来定义是有效监测和度量系统性风险的可行方向。

系统性风险的监测度量方法大致可以分为金融机构角度和金融市场角度。金融机构角度的监测度量方法主要以金融机构在一定市场条件下的潜在损失来衡量系统性风险的强度。Tobias和Brunnermeier(2016)用条件在险价值(CoVaR)来描述一个金融机构陷入违约风险时对整个金融系统的风险溢出,并用该指标表示该金融机构对系统性风险的贡献度。[2]Acharya等(2013)认为,金融机构的资本充足率不足是金融机构的风险在系统中扩散且造成严重负外部性的主要原因,他们估算单个金融机构的预期资本损失(SES),并将主要金融机构的SES加总,作为衡量系统性金融风险的指标。[3]Brownless和Engle(2017)基于SES的方法,构建了SRISK指标(在股价下跌一定幅度时金融机构的损失),用于衡量系统性金融风险。从金融机构的角度构建系统性风险监测方法需要用到金融机构的资产负债及资产价格数据,部分数据难以获取或者更新频率较慢,因而此类方法的应用范围较窄。从金融市场的角度监测系统性风险主要观测各类资产价格及其变化,因而在数据可能性和更新频率方面具有显著优势,金融压力指数就是这一方法的典型代表。

最早提出金融压力概念的学者是加拿大银行的Illing和Liu。Illing和Liu(2003)根据加拿大银行业、外汇、债券和股票市场等数据,选取代表性指标变量构建加拿大综合金融压力指数,为很少或没有发生过系统性风险的国家建立金融系统性风险预警指标体系提供了新思路。[4]Hakkio和Keeton(2009)从资产价格或投资者行为的不确定性增加、信息不对称性增加、投资者集中抛售风险资产、投资者集中抛售非流动性资产等四个方面筛选了11个基础指标构建堪萨斯城联储金融压力指数。Brave和Butters(2012)围绕“金融系统的健康程度”筛选了99个基础指标,其基础指标分为三类:信用指标、杠杆指标和风险指标,并合成综合指数。[5]通过构建金融压力指数监测系统性风险的机构还包括:美国圣路易斯联储(Kliesen和Smith,2010)、世界货币基金组织(Matheson,2011)、欧洲中央银行(Hollo等,2012)、国际证监会组织(Bijkerk等,2012)、美国金融研究局(Monin,2017)等。国内学者对于金融压力指数及其相关问题也进行了广泛的研究。赖娟和吕江林(2010)较早介绍了金融压力指数这一方法,选择期限利差、银行业风险利差、股票市场波动性及EMPI四个基础指标,采用等权重加权方式构建了金融压力指数。张瑾(2012)分别从宏观经济、金融机构、金融市场和金融制度等四个方面选取了12项基础指标,汇总合成反映系统性金融风险大小的季度金融压力指数。许涤龙和陈双莲(2015)基于CRITIC赋权法构建金融压力指数,并从银行、房地产、股市和外部金融市场综合测度我国面临的金融压力。[6]陶玲和朱迎(2016)从金融机构、股票市场、债券市场、货币市场、外汇市场、房地产市场及政府部门等7个维度筛选了21个指标并采用等权重法和相关系数法合成综合指数。[7]吴寅恺和陈清平(2018)借鉴金融压力指数的思想,利用文本挖掘和网络爬虫技术从报刊中提取有关我国系统性风险的信息,构建了系统性金融风险指数。[8]丁岚、刘鹏涛和刘立新(2019)结合CRITIC和标准差倒数权重法构建银行、债券、股票、外汇、地产和衍生品六大体系的金融压力子指数并在此基础上合成静态和动态权重的中国金融压力指数。马骏等(2019)选取债券部门、金融部门、股票市场和外汇市场的13个子指标,用子指标间时变的相关系数矩阵作为动态权重合成了中国系统性金融压力指数。[9]

现有的金融压力指数方法及中国金融压力指数实证研究虽然很丰富,但目前并没有从资本市场角度构建的金融压力指数。具体表现为:一是现有的金融压力指数大多是从银行体系的视角构建,主要关注利率、利差、汇率等指标,涉及资本市场时主要监测估值类指标,关注资本市场的风险点不够全面。二是现有中国金融压力指数的研究在筛选基础指标时较少考虑与中国资本市场历史上高风险时期的相关性,因而最终合成的金融压力指数不能很好地匹配中国资本市场的风险特征。结合系统性风险内涵的综述,围绕资本市场功能发挥状况和资本市场外部经济金融环境变化构建基础指标池,应用中国资本市场历史上高风险时期对基础指标池进行筛选,最终合成的金融压力指数更符合从资本市场角度監测系统性风险的应用场景。

三、筛选反映中国资本市场风险特点的基础指标

本部分介绍基础指标的筛选过程,首先借鉴系统性风险监测和金融压力指数研究的相关文献构建基础指标池,其次应用中国资本市场的高风险时期列表对基础指标池进行筛选,选择在历史上高风险时期变化更为敏感的基础指标。

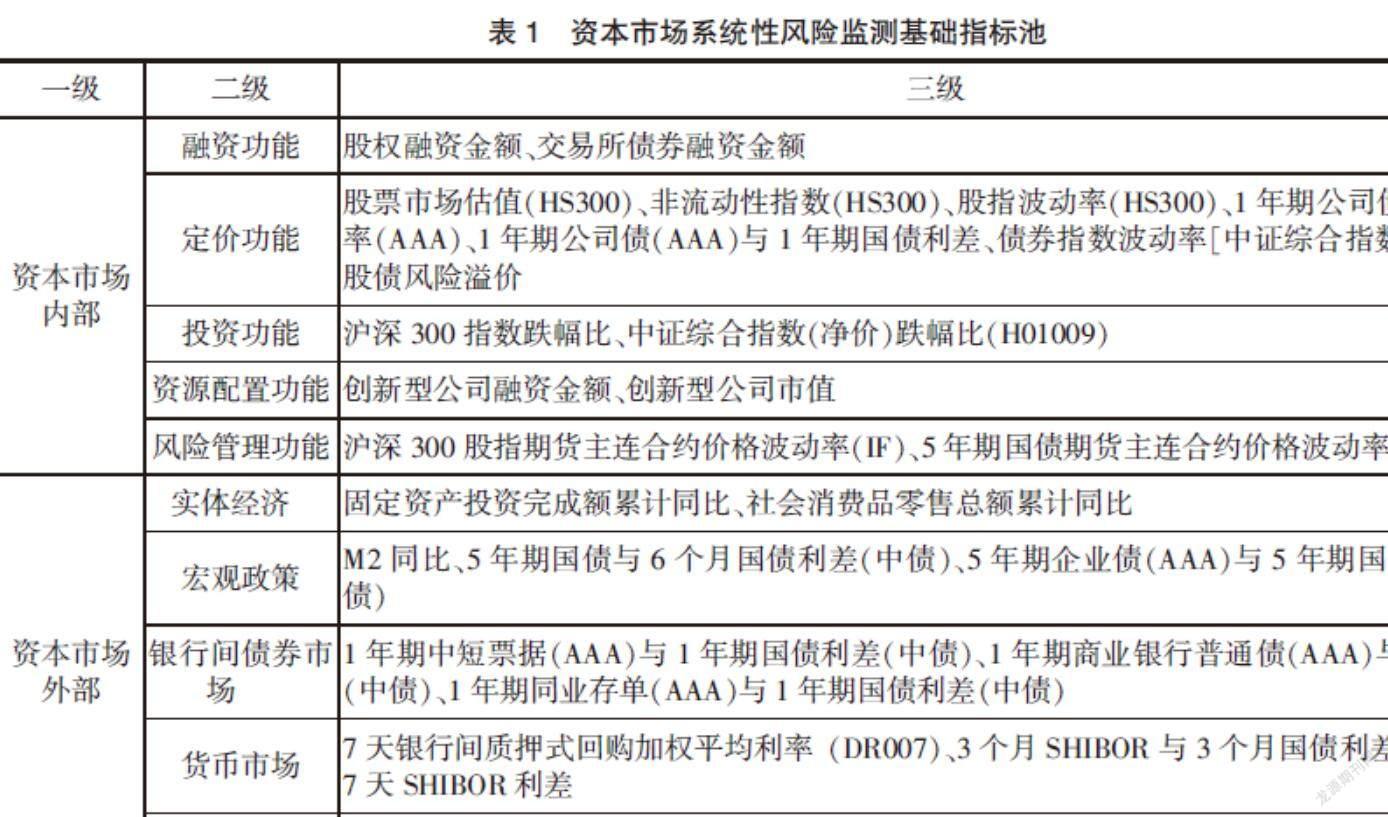

首先,分资本市场内部和外部两个部分来确定基础指标池,内部指标主要借鉴国际证监会组织(2011)关于系统性风险的定义[10],围绕资本市场功能发挥情况,从融资、定价、投资、资源配置及风险管理五个方面确定基础指标;外部指标主要借鉴陶玲(2016)和马骏(2019)的研究,从实体经济、宏观政策、银行间债券市场、货币市场和外汇市场五个方面确定基础指标。形成基础指标池(如表1所示)。

其次,对基础指标池进行进一步筛选,这里我们借鉴美国芝加哥联储(Brave和Butter,2012)的做法,应用ROC方法检验基础指标与高风险时期的关系。目前我国尚无通用的高风险时期列表,因此我们参考马庆泉和吴清(2009)、吴晓求(2016)的研究[11],梳理了对资本市场有重要影响的风险事件,并回顾风险事件前后股市、债市、货币市场、汇市及美债收益率的变化,筛选至少在两个市场上发生资产价格大幅变动的风险事件,确定了13个典型的资本市场高风险时期:(1)2013年6月17日—20日,(2)2013年12月18日—20日,(3)2015年1月16日—19日,(4)2015年6月8日—7月8日,(5)2015年8月11日—25日,(6)2016年1月4日—7日,(7)2016年12月14日,(8)2018年3月22日—4月4日,(9)2019年4月22日—5月9日,(10)2020年2月3日,(11)2020年3月9日—18日,(12)2020年11月10日,(13)2021年3月18日。

按如下步骤对基础指标池进行筛选。一是应用资本市场高风险时期列表对所有指标做ROC检验,删除AUROC值低于0.6的指标;二是为保证方差均衡性,对第一轮筛选后保留指标较多的资本市场内部指标集进行进一步删减,使得资本市场内外指标集的指标数量相同;三是进一步删减资本市场内部指标包含两个步骤,首先将指标之间两两计算相关系数,从高到低排序,其次选定相关系数排名前两位的两组指标,分别比较每组指标的AUROC值,仅保留AUROC值较高的指标。表2和表3展示了基础指标的筛选结果,表格中的数字是各指标的AUROC值。如表2,资本市场内部指标方面保留5个指标,分别是非流动性指数(HS300)(X2)、股指波动率(X3)、债券指数波动率(X6)、沪深300指数跌幅比(X8)和中证综合指数(净价)跌幅比(X9);表3,资本市场外部指标方面保留5个指标,分别是中美国债利差(10年期国债)(Y2)、1年期同业存单(AAA)与1年期国债利差(中债)(Y4)、社会消费品零售总额累计同比(Y12)、进出口金额累计同比(Y13)、外汇储备同比(Y15)等10个指标对历史上的高风险时期较为敏感。

四、构建资本市场金融压力指数

本部分借鉴现有文献中有关金融压力指数的合成方法,将基础指标体系合成资本市场金融压力指数,将历史上的高风险事件发生日期与资本市场金融压力指数的峰值日期加以比对,初步说明了该指数具有一定的监测效果,在此基础上进一步应用AUROC方法检验资本市场金融压力指数的有效性。

首先,合成资本市场金融压力指数。一是准备基础数据,数据的频率为月度数据,数据主要来源于WIND金融数据库。二是根据指标的经济意义调整其方向,对于同向指标,将该指标列减去其最小值;对于反向指标,用其最大值减去该指标列。三是根据经验累积分布函数将基础指标转化到0~1之间。其本质是将每个基础指标在时间序列上的样本根据升序排列,用排序的新位置作为每个样本的转化值。四是通过等权重平均合成资本市场金融压力指数。

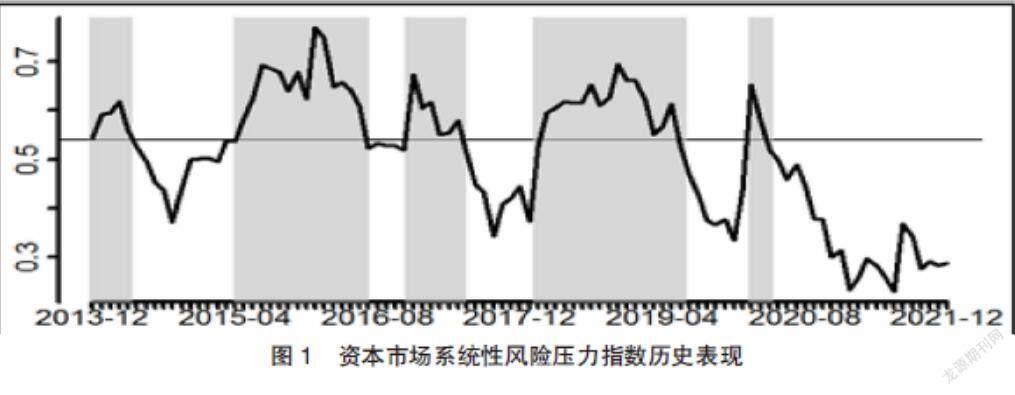

图1展示了2013年12月—2021年12月,按照等权重加权合成的综合指数的实际表现。图中的五个灰色区域分别对应了综合指数突破预警线的五个高风险时期,对比历史高峰时期列表,发现其中有四次预警为正确预警,一是2015年5月—2016年6月,在此期间股市经历了异常波动、人民币出现大幅贬值、外汇储备加速减少、进出口总额同比连续为负值等诸多不利因素,其中最突出的是2015年6—8月,沪深两市多次出现“千股跌停”,数百只股票临时停牌避免连续暴跌;8月11日央行调整人民币对美元汇率中间价报价机制,人民币短期出现连续大幅贬值,汇市和股市出现风险联动,系统性风险一度很高,监管层连续出台维稳措施才稳定了股票市场和外汇市场。二是2016年12月—2017年2月,特朗普当选美国总统、英国“脱欧”政治事件冲击了全球金融市场风险偏好,中国资本市场上比较突出的风险因素是流动性紧缩,表现为银行间同业存单利率快速上行,货币基金出现集中赎回现象,债市快速下跌且波动率快速升高。三是2018年3月—2019年5月,中美贸易摩擦从萌芽到不断升级,进出口金额同比增速转负,中美利差连续收窄,外汇储备同比下降并进入负值区间,我国资本市场面临一次系统的风险调整,股市下跌、波动率提高。四是2020年2月,新冠疫情暴发,经济社会活动出现短暂停摆,全球资本市场受到重创,但由于我国疫情防控比较成功,进出口总额同比增速在短暂下跌以后快速回升,其他各项风险指标也相继变好,综合指数很快降至预警线以下。此外,2013年12月—2014年4月并没有突出的风险事件发生,但综合指数也突破了预警线,说明综合指数在降低误报率方面还需要进一步提高。

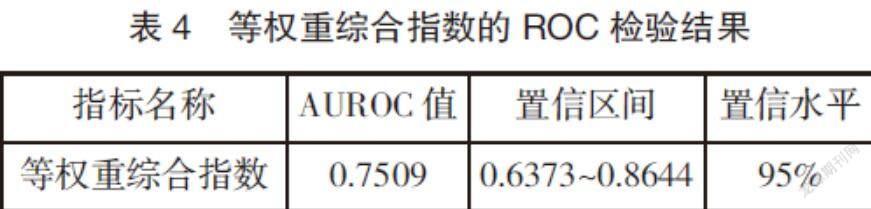

其次,应用ROC方法检验资本市场金融压力指数的有效性,如表4所示AUROC值为0.7509,95%水平下的置信区间为0.6373~0.8644,AUROC值显著大于0.5,说明该指数对于历史上的高风险时期比较敏感。

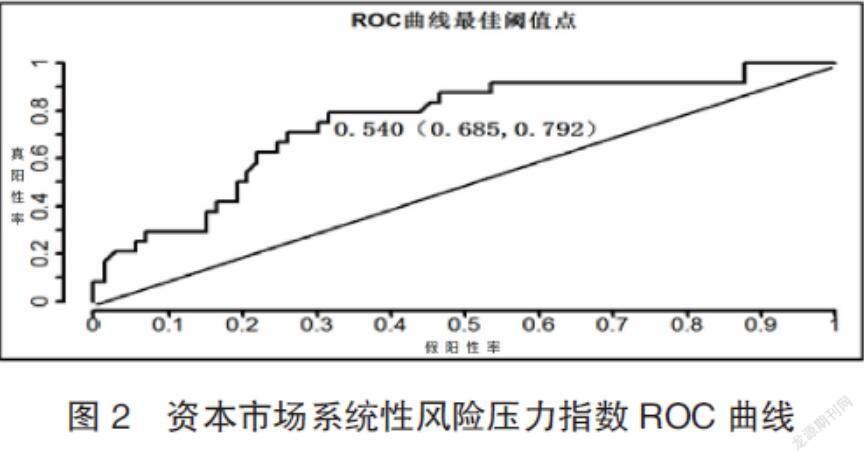

如图2所示,经ROC检验,将预警线设定为0.54能够取得最佳的预警效果,图中曲线的横坐标是假阳性率,即被错判为高风险时期的样本在全部低风险时期样本中的占比;纵坐标是真阳性率,即被正确识别为高风险时期的样本在全部高风险时期样本中的占比。将预警线定为0.54时,假阳性率为0.685,真阳性率为0.792;即在该预警线下有79.2%的高风险时期能够被正确地识别出来,此时通过降低预警线来进一步提高真阳性率会带来假阳性率的提高。由于系统性风险具有来源多样、传播隐秘迅速、发生概率极低但潜在损失巨大等特点,在实践中经常会对假阳性率指标采取相对容忍的态度,而力求尽可能地提高真阳性率,保证系统性风险发生或潜在风险因素的积累能够被有效识别和分析。若综合指数突破预警线或短时间快速升高,则对构成综合指数的各个基础指标进行细致分析,并对基础指标相关的市场、机构、产品等重要领域风险进行分析研判,寻找系统性风险可能升高的潜在风险因素。例如,2020年2月,在新冠疫情暴发期间综合指数突破了预警线,主要受到股票和债券等资产价格的快速下跌驱动,社会消费品零售总额同比和进出口金额同比等指标显示经济活动出现了停滞,但中美利差、外汇储备同比等指标表明跨境资本流动方面的壓力并不大,银行间货币资金利差则显示金融体系的流动性水平仍然较好,因此可以判断该系统性风险预警主要由于投资者恐慌情绪和非理性卖出导致,在疫情得到逐步控制,经济活动逐步恢复,特别是进出口指标逐渐向好以后,系统性风险开始逐步缓解。

五、结论与启示

资本市场的平稳运行是防范系统性风险、实现国民经济平稳健康发展的有力保证,相关国际经验表明开发金融压力指数是监测系统性风险的可行方法。本文对资本市场系统性风险及其监测方法进行了系统研究,提出从资本市场视角构建金融压力指数监测系统性金融风险的方法,在监测指标筛选时应用了中国资本市场高风险时期列表,在合成方法上广泛借鉴了境内外研究的通用方法,构建的资本市场金融压力指数能够较好地匹配中国资本市场的风险特征。主要有以下结论:一是资本市场系统性风险的核心特征是资本市场的基本功能无法得到正常发挥,相关风险监测工作应围绕着资本市场功能的发挥情况开展,具体而言是围绕着资本市场融资、定价、投资、资源配置及风险管理等功能建立定性或定量的观察变量,才能更加快速准确地监测资本市场系统性风险及其变化情况。二是从资本市场角度构建反映证券市场整体压力情况并具有一定预测性的金融压力指数,可以充实现有的风险监测监控体系框架,该指数作为综合性的定量指标,能够对资本市场系统性风险这一复杂概念作出简洁明了的统一判断,为资本市场危机预警提供一定的前瞻性信息,这是对其他经常提示出不同甚至相反信号的各类风险指标和具体监管指标及无法量化的定性指标的有效补充,为监管工作提供了一定的支持作用。三是传统金融压力指数大多从银行系统或货币当局的角度构建,对资本市场的重视程度不够,本研究显示股市、债市的价格变化、波动率、流动性等指标能够较为有效地反映系统性风险的变化,应该纳入系统性风险监测工作的监测范围,中美利差、同业存单利差、社会消费品零售总额累计同比、进出口金额累计同比、外汇储备同比等指标与资本市场系统性风险的关系比较密切,能够有效地反映资本市场外部经济金融条件的变化,是开展资本市场风险监测工作需要密切关注的相关因素。四是本文的局限性表现在基础指标筛选方面,受限于历史数据可得性、指标频度差异等方面的原因,本文考察的基础指标范围仍比较局限,筛选基础指标的高风险时期列表也具有一定的主观性。

根据以上结论,本文有以下启示。一是我国资本市场仍处在发展变革的过程中,风险对冲机制尚不完善,投资者尚不成熟,股票质押、债券违约、私募基金及场外配资等重点领域面临着较高风险,加强系统性风险监测工作应围绕著资本市场基本功能是否能够充分发挥开展,筛选灵敏有效的基础指标,提高监管数据的质量和频率,对资本市场及其各子市场的运行状态和功能发挥情况进行及时有效评估,关注并分析资本市场中各类风险的相互传导及联动作用,识别系统性风险的来源和表现,衡量系统性风险的整体态势、发生可能性和潜在危害程度。二是将基础指标合成金融压力综合指数对系统性风险的总体水平作出整体评估是一种简洁明了、便于应用且已被国际社会普遍接收的监测方法,此方法对历史上是否发生过金融危机不作强制要求,也不关注系统性风险发生的具体原因,而是按照各类金融指标与金融危机之间的相关性选择风险指标构建综合指数,再根据综合指数的现状和走势来判断系统性金融风险的水平和发展趋势,在指标选择、指标权重确定、基础指标合成等方面还可以引入复杂的金融模型来对现有的综合指数进行扩展。三是资本市场金融压力指数要更加突出资本市场的风险因素,基础指标应结合资本市场的发展特点、所处阶段及基本功能发挥情况进行选取,注重所选指标的代表性、全面性和更新频率,模型验证应注意适用范围和前提假设,充分考虑验证方法的客观性,并在研究中加强对前沿研究的跟踪和借鉴。四是筛选风险监测指标所用到的中国资本市场高风险时期列表非常重要,是最终监测指标体系是否能够很好地反映资本市场风险特征的决定性因素,下一步应该采用向权威专家发放问卷调查、开展案例研究及统计分析相结合的方法对高风险时期列表进行优化完善,形成具有一定权威性和代表性的中国资本市场高风险时期列表,为相关领域的研究提供一个可供参考的检验标准。此外,金融压力会通过对投资、消费和贸易等活动的影响最终传导给实体经济,因此资本市场金融压力指数与反映经济活动和经济增长的宏观类指标的关系值得进一步关注。

参考文献:

[1]应验.风险社会中的公共危机治理[J].中国治理评论,2021,(1):116-131.

[2]Tobias A, Brunnermeier M K. CoVaR[J]. The American Economic Review, 2016,106(7):1705-1741.

[3]Acharya V, Engle R, Richardson M. Capital Shortfall: A new Approach to Ranking and Regulating Systemic Risks[J].The American Economic Review, 2013,102(3):59-64.

[4]Illing M, and Liu Y. An Index of Financial Stress for Canada[R]. Bank of Canada Working Paper,? 2003.

[5]Brave A, Butters R A. Diagnosing the Financial System: Financial Conditions and Financial Stress[J]. International Journal of Central Banking,? 2012, 8 (2):191-239.

[6]许涤龙,陈双莲. 基于金融压力指数的系统性金融风险测度研究[J]. 经济学动态, 2015,(4):69-78.

[7]陶玲, 朱迎. 系统性金融风险的监测和度量——基于中国金融体系的研究[J], 金融研究, 2016,(6):18-36.

[8]吴寅恺,陈清平. 基于文本挖掘和网络爬虫技术度量我国系统性金融风险[J]. 江淮论坛,2018,(5):70-75.

[9]马骏, 何晓贝,刘姝睿. 中国系统性金融压力的监测[J]. 国际金融研究, 2019,(12): 3-12.

[10]IOSCO. Mitigating Systemic Risk: A Role for Securities Regulators[S].? 2011.

[11]吴晓求,等. 股市危机——历史与逻辑[M]. 北京:中国金融出版社,2016:12.

(责任编辑 张亨明)