摘要:文章以CFPS2016年和2018年两年的家庭数据为样本,利用工具变量法进行回归估计,研究了家庭负债对消费升级的影响。研究发现:不同类型债务对消费升级具有不同影响,家庭债务和住房贷款的增加不利于家庭消费升级,但其他消费类、经营类贷款的增加有助于消费升级。多举措增加家庭收入、财富仍然是促进消费升级的主要途径。家庭债务对消费升级的影响在城乡家庭以及不同收入水平的家庭间存在差异,农村家庭、低收入家庭的债务增加对消费升级具有更大的负面影响。

关键词:家庭债务;消费升级;消费;家庭收入;家庭财富

中图分类号:F014.5 ? ?文献标志码:A ? ?文章编号:1001-862X(2022)02-0026-010

一、引 言

2020年7月30日召开的中共中央政治局会议指出要加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。2020年,消费对经济增长的贡献率为54.3%,消费已经连续7年成为经济增长第一拉动力。进一步扩大内需、稳定消费增长是新发展格局加快形成的重要内容,而消费升级既有助于挖掘消费需求,还有助于发挥消费对生产的导向作用。消费升级指的是消费结构的升级,是指不同类型消费支出在消费总支出中的结构升级和层次提高,主要表现为消费类别、消费类型、消费品质和消费品牌四个方面的结构升级。[1]在消费升级过程中,新的消费热点和消费模式将不断涌现,从而促进产业转型和产业模式创新,最终实现产业结构的优化升级。[2]

伴随着居民消费结构的转变与升级,我国家庭债务不断累积,家庭债务“灰犀牛”隐现。从总量上来看,2008—2021年,我国住户部门贷款余额就由5.7万亿元攀升至71.10万亿元,年均复合增长率高达21.42%。除了银行贷款,民间借贷等也是居民的借款渠道,因此我国实际的家庭债务规模会更大。从相对指标来看,我国居民的杠杆率从2008年的17.87%上升到2021年的62.17%,债务收入比从2008年的43.23%上升至2021年的156.38%,家庭债务负担日益加重。截至2019年6月末,我国住户部门的杠杆率达到54.6%,已经超过了国际平均水平(52.5%),家庭债务风险逐步显露。

在我国家庭债务快速增长和居民消费升级重要性日益凸显的背景下,密切关注家庭债务快速增长对家庭消费升级的影响尤为重要。当前我国快速增长的家庭债务是否会对消费升级产生影响?家庭债务的快速增长会促进消费升级还是抑制消费升级呢?

家庭债务可通过多种途径影响消费。首先,家庭通过借贷突破了流动性约束,借贷行为有助于家庭平滑消费,从而提高了家庭的整体消费能力。[3]其次,家庭债务产生的偿债负担及实际的债务偿还迫使家庭削减消费,过高的家庭债务还会导致家庭获得新贷款的难度增加,家庭债务对居民消费产生负面影响。[4-6]最后,家庭债务可能通过“收入消费效应”和“财富消费效应”间接影响家庭消费支出。[7-10]从消费升级影响因素的相关研究来看,目前已有的文献主要从供给和需求两端展开研究。供给端聚焦于宏观层面的因素,主要从制度改革、行业创新、技术变革、消费环境改善和政策扶持等角度进行研究,需求端聚焦于微观层面的因素,主要从家庭收入、财富、杠杆率、短期消费贷款、住房贷款、家庭债务、个体心理预期和家庭人口结构等角度进行研究。[11-15]

虽然探究家庭债务对家庭消费影响的相关研究已经有很多,但目前鲜有文献基于微观数据系统地分析家庭债务水平对消费升级的影响及其影响机制。本文以中国家庭金额调查(CFPS)2016年、2018年的家庭层面的微观数据为样本,建立以“消费升级”相关指标为被解释变量,家庭债务、家庭收入变动和家庭财富变动为主要解释变量的模型进行实证分析,利用工具变量法和家庭层面的微观数据,实证检验家庭债务对消费升级的影响。

二、研究设计

(一)研究样本与数据来源

本文采用的数据全部来自中国家庭追踪调查(China Family Panel Studies,简称CFPS)。本文使用同时参加了2016年和2018年两期调查的家庭层面的数据。通过对数据进行筛选,最终得到有效样本7 218个,其中农村样本3 884个,城镇样本3 334个。

(二)家庭债务和消费升级现状统计分析

1.家庭债務统计分析如表1所示。从是否负债来看,2018年,在7 218个家庭中,32.58%的家庭有负债。其中,34.51%的农村家庭有负债,32.68%的城镇家庭有负债。从债务总额来看,家庭平均债务总额为91 174元,其中农村家庭为69 396元,城镇家庭为116 487元。从债务结构来看,家庭债务以住房负债为主,占比高达68.12%,34.07%的家庭有待偿还的住房贷款。从债务负担来看,家庭债务收入比的平均值为1.27,债务资产比的平均值为0.21。其中,农村家庭债务收入比的平均值为1.16,债务资产比的平均值为0.33,城镇家庭债务收入比的平均值为0.98,债务资产比的平均值为0.19。总体而言,我国家庭债务以住房贷款为主,农村家庭负债的现象更为普遍且家庭负债额较小,债务平均水平仅为城镇家庭的一半,但城镇家庭债务收入比和债务资产比均较低,城镇家庭的债务负担小于农村家庭。

由于家庭间负债情况存在较大差异,因而本文进一步统计了有负债家庭的负债额及相关指标。截至2018年,有负债家庭的债务总额平均为274 342元,其中,农村家庭为188 968元,城镇家庭为399 265元。城镇负债家庭的负债额显著高于农村负债家庭。从债务负担来看,有负债家庭的债务收入比为3.74,债务资产比为0.61。其中,有负债的农村家庭的债务收入比为2.54,债务资产比为0.62,有负债的城镇家庭的债务收入比为2.83,债务资产比为0.50。虽然城镇家庭负债总额较高,但其收入和资产总额都高于农村家庭,债务负担有所缓解。无论是农村家庭还是城镇家庭,家庭债务总额已经远超家庭收入,居民家庭债务可承受空间值得关注。

2.家庭消费结构统计分析如表2所示。2018年,我国城乡居民家庭的平均消费支出为98 874元,食品、居住和生活用品类支出是居民家庭最主要的三类支出,合计占比超过50%。其中,食品支出占比为28.14%,以恩格尔系数衡量,我国城乡居民生活均已迈入富裕阶段。2018年,我国城乡居民家庭在生活用品、医疗保健、交通通信和文化娱乐这些中高端的消费合计占比达到48.63%,表明近年来我国居民消费结构显著优化。

在“二元经济”结构的背景下,城乡居民家庭在消费支出方面存在一定差异。2018年,农村家庭消费总支出为69 158元,城镇家庭消费总支出为112 316元,城镇家庭消费总支出约为农村家庭的1.62倍。在生存型消费中,农村家庭的食品类支出占比略高于城镇家庭。城镇家庭住房类支出显著高于农村家庭,主要是城市房价、租金较高所致。在生活用品、医疗保健、交通通信和文化娱乐这些中高端的消费中,城乡主要差异在医疗保健支出这一项上,城镇家庭医疗保健支出占比为10.21%,而农村家庭医疗保健支出占比高达12.74%。

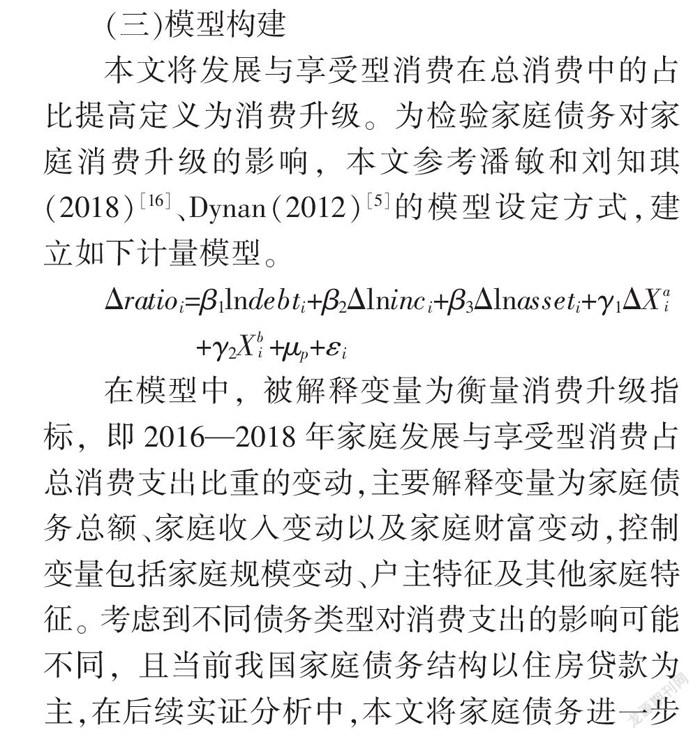

(三)模型构建

本文将发展与享受型消费在总消费中的占比提高定义为消费升级。为检验家庭债务对家庭消费升级的影响,本文参考潘敏和刘知琪(2018)[16]、Dynan(2012)[5]的模型设定方式,建立如下计量模型。

Δratioi=β1lndebti+β2Δlninci+β3Δlnasseti+γ1ΔXai

+γ2Xbi+μp+εi

在模型中,被解释变量为衡量消费升级指标,即2016—2018年家庭发展与享受型消费占总消费支出比重的变动,主要解释变量为家庭债务总额、家庭收入变动以及家庭财富变动,控制变量包括家庭规模变动、户主特征及其他家庭特征。考虑到不同债务类型对消费支出的影响可能不同,且当前我国家庭债务结构以住房贷款为主,在后续实证分析中,本文将家庭债务进一步划分为住房贷款和其他消费、经营类贷款,探究不同债务类型对消费升级的影响。本文首先观察全样本口径下家庭债务对居民消费升级的影响,其次将样本划分为城镇样本和农村样本、高收入样本和低收入样本,开展进一步的分析。

由于家庭当期的债务数额一般会受到当期消费支出的影响,家庭债务和家庭消费支出间的这种反向因果关系可能促使回归结果存在偏差,因此本文将采用工具变量法克服内生性问题。在工具变量的选择上,过往学者主要采用滞后变量和房价等变量,如周利和王聪(2018)[17]选择滞后的消费支出,张立盼(2014)[18]、祝伟和张自然(2019)[19]选择滞后的债务,潘敏和刘知琪(2018)[16]选择期初的房价等。本文将滞后变量2016年居民家庭债务总额、家庭住房贷款和家庭消费、经营类贷款分别作为2018年居民家庭债务总额、家庭住房贷款和家庭消费、经营类贷款的工具变量。本文对工具变量进行了弱工具变量检验,从三次检验的第一阶段回归结果来看,工具变量对内生变量具有较强的解釋力,且F统计量均大于10,表明使用2016年的家庭债务总额、家庭住房贷款和家庭消费、经营类贷款作为工具变量是有效的。本文结论以工具变量回归结果为准。

(四)主要变量定义

1.被解释变量△Ratio指2016—2018年家庭发展与享受型支出占消费总支出比重的变化,是衡量家庭消费升级的指标。当△Ratio为正值时,表明2016—2018年家庭发展与享受型支出在消费总支出中占比提高,消费结构优化,家庭消费呈现升级趋势。当△Ratio为负值时,表明2016—2018年家庭发展与享受型支出在消费总支出中占比下降,消费结构恶化,家庭消费呈现降级趋势。

本文主要参考李晓楠和李锐(2013)[20]、潘敏和刘知琪(2018)[16]的分类方法,将居民家庭消费划分为生存型消费和发展与享受型消费两类。前者为居民家庭为满足基本生活需求而发生的支出,包括食品烟酒、衣着和居住类支出;后者为居民家庭为满足自我发展和享受需求而发生的支出,包括生活用品及服务、交通通信、文教娱乐、医疗保健和其他用品及服务类支出。

2.主要解释变量Lndebt2018指2018年家庭债务总额,Lndebt_h2018指2018年家庭住房贷款总额,Lndebt_c2018指2018年家庭消费、经营类贷款总额。解释变量家庭收入变动(△Lninc)表示2016—2018年家庭总收入变化的对数值。在CFPS中,家庭总收入包括经营性收入、工资性收入、财产性收入、政府的补助补贴或他人的经济支持等。解释变量家庭财富变动(△Lnasset)表示2016—2018年家庭总资产变化的对数值。在CFPS中,家庭总资产主要包括土地、房产、金融资产、生产性固定资产和耐用消费品。家庭资产反映家庭财富,依据生命周期假说和持久收入假说,当家庭收入和家庭财富增加时,人们倾向于增加消费支出。

3.工具变量Lndebt2016、 Lndebt_h2016、Lndebt_c2016分别指2016年家庭债务总额、2016年家庭住房贷款总额和2016年家庭其他消费、经营类贷款总额。

4.依据相关研究,本文还控制了家庭人口规模变化(△Fam)、户主特征和其他家庭特征。其中,户主特征包括户主性别(Gender)、户主教育程度(Edu)、户主年龄(Age)及年龄的平方(Age*Age)、户主婚姻状况(Marriage)等。其他家庭特征包括家庭期初发展型和享受型支出占总消费支出的比例(Ratio2016)、家庭期初财富(Lnasset2016)、家庭期初总收入(Lninc2016)、家庭居住状况(Urban)等。此外,本文在模型中控制了省固定效应。

变量名称及其释义如表3所示。

三、统计分析与实证结果

(一)描述性统计分析

1.整体样本的描述性统计分析。由表4可知,2016年我国家庭发展与享受享受型消费支出占消费总支出的比例平均为46%,生存型消费在消费总额中占比约为54%,当前居民消费仍然以生存型消费为主。我国家庭消费呈现升级趋势,2016—2018年,居民家庭发展与享受型消费支出占比平均上升了2个百分点,至2018年,我国家庭发展与享受型消费支出占比达到48%。由标准差可知,家庭间消费升级情况差异较大。2016年家庭债务总额对数值为11.43,而家庭收入总额和家庭资产总额的对数值分别为10.86和12.54,家庭债务总额低于家庭资产总额,但已经超过了家庭收入,家庭债务风险值得关注和警惕。我国家庭收入和资产总额均呈现增长趋势,2016—2018年,家庭总收入平均增加了18 721元,家庭资产总额平均增加了168 930元。由标准差可知,我国家庭债务情况、收入变动状况以及资产变动状况差异较大。我国家庭规模较为稳定,变动幅度较小。

2.城镇家庭和农村家庭的描述性统计分析。由表5可知,2016年我国城镇家庭和农村家庭的发展型和享受型支出占消费总支出的比例分别为42%和47%,农村家庭发展与享受型消费支出占比更高,农村家庭和城镇家庭均呈现消费升级趋势。在债务方面,2016年农村家庭债务的对数值为10.89,略低于城镇家庭,但农村家庭的期初收入和期初资产均明显低于城镇家庭,农村家庭债务负担较重。2016—2018年,城镇家庭收入增加额的对数值为10.01,资产增加额的对数值为12.44,均大于农村家庭,城乡收入水平和资产水平存在较大差异。由标准差可知,城镇家庭在总资产方面差异较大,而农村家庭在总收入方面差异较大。在家庭规模方面,城镇家庭规模呈现扩大趋势,农村则相反,由此反映出近年来农村居民进城务工,农村家庭常住人口减少的现象,侧面也反映出我国城镇化进程加快。在户主特征方面,城镇户主受教育年限比农村家庭平均长3.5年,城镇家庭的已婚率低于农村家庭。

(二)模型的实证结果

1.家庭债务对消费升级的影响的实证结果。模型的回归结果如表6所示,其中第二列、第三列分别为模型的OLS回归结果和IV回归结果,第四列、第五列分别为将被解释变量替换为家庭住房贷款后的OLS回归结果和IV回归结果,第六列、第七列分别为将被解释变量替换为家庭其他消费、经营类贷款后的OLS回归结果和IV回归结果。由表6可知,家庭负债总额在1%的显著性水平下对居民消费升级产生负面影响,反映了家庭增加债务不利于消费升级。具体来看,家庭住房贷款对消费升级的影响也显著为负,但其他消费、经营类贷款对消费升级的影响显著为正,不同类型的债务对消费升级产生不同的影响。

家庭总收入变动和家庭总资产变动在1%的显著性水平下对消费升级产生正面影响,反映了家庭收入增加和资产增加有助于消费结构优化。家庭期初总资产、期初总收入对消费升级的影响为正,但后者并不显著。家庭期初发展与享受型支出占消费总支出的比例对居民消费升级的影响显著为负,表明发展和享受型支出占比较高的家庭未来可能会缩减发展和享受型支出。从其他家庭特征来看,家庭规模变动对消费升级的影响显著为正。户主年龄在10%的显著性水平下对消费升级具有负面影响,户主性别、受教育状况对消费升级的影响不显著。

2.基于城乡居民家庭差异的进一步分析。由上述描述性统计结果可知,我国城乡“二元经济”结构问题仍然凸显,城镇家庭和农村家庭在家庭收入、家庭资产、家庭负债以及其他家庭特征等方面存在较大差异,进而城乡居民家庭债务与消费升级之间的关系也有不同。因此,本文将样本进一步划分为城镇家庭和农村家庭,开展进一步的研究。回归结果如表7所示,第二列、第五列为模型的IV回归结果,第三列、第六列为被解释变量替换为家庭住房贷款后的IV回归结果,第四列、第七列为将被解释变量替换为家庭其他消费、经营类贷款后的IV回归结果。无论是城镇家庭还是农村家庭,其家庭负债、住房类负债对消费升级的影响均显著为负,其他消费、经营类负债对消费升级的影响均显著为正,但农村家庭债务增加对消费升级的负面影响更大,而城镇家庭住房贷款增加对消费升级的负面影响更大。城乡家庭的总收入变动在1%的显著性水平下对消费升级的影响为正,但农村家庭总收入增加对消费升级的正面影响更大。城乡家庭的总资产变动对消费升级的影响为正,但城镇家庭资产增加对消费升级的正面影响更大更为显著。城乡家庭的期初收入对消费升级无显著影响,期初资产在1%的显著性水平下对消费升级产生正面影响。

在家庭规模方面,城乡居民家庭规模变动对消费升级的影响均显著为正,农村家庭规模变动对消费升级影响的显著性水平更高,家庭规模扩大会对消费升级产生更大的正面影响。城乡居民家庭期初总收入对消费升级的影响并不顯著,期初总资产对消费升级的影响显著为正,期初家庭总资产更多的家庭更倾向于消费升级。与全样本回归结果相同,城乡居民家庭期初消费结构对消费升级的影响在1%的显著性水平下为负,结合描述性统计结果来看,虽然城乡居民总体呈现消费升级态势,但期初发展与享受型支出在消费总支出中占比较高的家庭未来会降低发展与享受型支出占比,居民消费并不是一个稳定的持续升级的过程。

3.由于收入是影响消费的关键因素,因此本文进一步将样本划分为高收入组和低收入组,探究家庭债务对消费升级的影响是否会随着收入变动而发生变化,并以此为依据为差异化信贷管控政策提供依据。回归结果如表8所示,第二列、第五列为模型的IV回归结果,第三列、第六列为被解释变量替换为家庭住房贷款后的IV回归结果,第四列、第七列为将被解释变量替换为家庭其他消费、经营类贷款后的IV回归结果。由下表可知,家庭债务、家庭住房贷款对消费升级的影响均显著为负,而其他短期消费类、经营类贷款对消费升级的影响显著为正,但低收入家庭的负债对消费升级的负面影响更大,高收入家庭的住房贷款对消费升级的负面影响更大。

由于收入是家庭债务偿还的主要来源,而从样本统计结果来看,低收入家庭同样背负着沉重的债务,因此低收入家庭不得不削减更多的高层次支出以偿还债务。家庭资产增加、家庭规模扩大对消费升级的影响显著为正,且高、低收入组间差异较小。对于高收入组和低收入组来说,收入的边际效用均为正,但高收入组收入增加对消费升级具有更大的正面影响。从期初特征来看,家庭期初发展与享受型消费支出占比对消费升级的影响均显著为负,而家庭期初资产和期初收入对消费升级的影响均显著为正,但低收入组家庭期初资产和期初收入对消费升级的正面影响较大一些。从户主特征来看,当受教育年限增加时,家庭倾向于增加高端消费,但教育年限对高收入组家庭的消费升级产生更大的正面影响。

四、稳健性检验

在上述模型中,解释变量家庭总收入包括经营性收入、工资性收入、财产性收入、政府的补助补贴或他人的经济支持等。其中政府的补助补贴或他人的经济支持等这类转移性收入受政府政策影响而不稳定,经营性收入和财产性收入也会受到经济周期的影响而波动,因此家庭总收入具有不稳定性。此外,由于农村家庭和城镇家庭收入来源不同,因而使用家庭总收入衡量收入对消费升级的影响会影响实证结果的稳健性。考虑到工资性收入较为稳定,且在总收入中占比较高,因此我们将家庭总收入的变化替换为家庭工资性收入的变化(△Lnwage),期初家庭总收入替换为期初家庭工资性收入(Lnwage2016)进行稳健型检验。稳健性检验结果如表9所示,所得主要结论与上述实证结果一致,这表明本文主要结论具有稳健性。

五、主要结论及启示

(一)主要结论

1.总体而言,家庭负债增加不利于家庭消费升级,家庭收入和财富的增加是促进消费升级的主要途径和方法。

2.不同类型债务对消费升级的影响不同,住房贷款对消费升级具有负面影响,但住房贷款以外的消费、经营类贷款对消费升级具有正面影响。

3.家庭债务对消费升级的影响在不同收入水平的家庭间存在差异,相较于高收入家庭,低收入家庭债务增加对消费升级的负面影响更大。

4.家庭债务对消费升级的影响在城乡间存在差异,相较于城镇家庭,农村家庭债务增加对消费升级的负面影响更大,收入增加和家庭规模扩大对消费升级的正面影响更大。

(二)启示

第一,坚持“房住不炒”的定位,缓解住房贷款对消费升级的负面影响。住房贷款会挤压其他类型的消费支出,以住房贷款增加为主的家庭债务增加不利于消费升级。现有的家庭负债会产生刚性兑付的压力,使得居民不得不缩减消费支出。当居民迫于债务压力削减消费支出时,居民通常首先削减诸如文娱、旅游这类较高层次的消费支出。因此,实际的债务偿还和刚性兑付的压力最终挤压了家庭发展与享受型消费支出,家庭债务对消费升级产生负面影响。

第二,适度放宽短期消费类、经营类贷款的条件,发挥这类贷款对消费升级的促进作用。随着信用卡、车贷、消费贷的普及,越来越多的消费者通过短期借贷突破流动性约束,进而平滑消费,提高消费水平,最终实现消费层次提升和消费结构优化,提升家庭的幸福感。

第三,加快收入分配制度改革,努力缩小居民贫富差距,切实促进低收入家庭增收,促进消费升级。我国家庭负债对消费升级的影响在不同收入水平的家庭间存在差异,低收入家庭不得不削减更多的消费支出,尤其是高层次的消费支出以应对同样的债务规模。因此,缩小收入差距、实现共同富裕是促进消费升级的重要途径。

第四,实现乡村振兴,努力缩小城乡发展差距,切实促进农村家庭增收,提升全民消费质量。家庭债务对消费升级的影响在城乡间存在差异,相较于城镇家庭,农村家庭债务增加对消费升级的负面影响更大。因此,缩小城乡发展差距、实现乡村振兴是促进消费升级的根本途径。

参考文献:

[1]毛中根,杨丽姣.经济全球化背景下供给侧改革与居民消费结构升级[J].财经科学,2017,(1):72-82.

[2]贺卫华.增强消费对经济发展的基础性作用[J].中国党政干部论坛,2018,(10):61-64.

[3]Guerrieri V,Lorenzoni G.Credit Crises,Precautionary Savings,and the Liquidity Trap[J].Quarterly Journal .2017.

[4]Mian A R ,Sufi A .What Explains High Unemployment? The Aggregate Demand Channel[J].NBER Working Papers,2012,82(6):2197-2223.

[5]Dynan,Karen.Is a Household Debt Overhang Holding Back Consumption?[J].Brookings Papers on Economic Activity,2012.

[6]McKinsey.,Debt and Deleveraing:Uneven Progress on the Path to Growth[J].Seoul,San Francisco,London,and Washington,2012.

[7]Mian,A.,Household Balance Sheets,Consumption,and the Economic Slump[J].The Quarterly Journal of Economics,2013,128(4):1687-1726.

[8]Yao,J.,Fagereng,A.,and Natvik,G.J.,Housing,Debt and The Marginal Propensity to Consume[J].Working Paper,2015,(11):47-62.

[9]Baker S R .Debt and the Consumption Response to Household Income Shocks[J].SSRN Electronic Journal,2015.

[10]Johnson K ,Li G .Do High Debt Payments Hinder Household Consumption Smoothing?[J].Social Science Electronic Publishing,2007,19(1):59-72.

[11]杜丹清.互聯网助推消费升级的动力机制研究[J].经济学家,2017,(3):48-54.

[12]贺卫华.增强消费对经济发展的基础性作用[J].中国党政干部论坛,2018,(10):61-64.

[13]黄隽,李冀恺.中国消费升级的特征、度量与发展[J].中国流通经济,2018,(4):94-101.

[14]厉亚,潘红玉.改革开放以来消费升级与进一步促进消费的对策[J].财经理论与实践,2019,(3):101-106.

[15]刘华,侯秀芳,王栋.消费品制造与消费升级对接探析[J].宏观经济管理,2016,(11):79-82.

[16]潘敏,刘知琪.居民家庭“加杠杆”能促进消费吗?——来自中国家庭微观调查的经验证据[J].金融研究,2018,(4):71-87.

[17]周利,王聪.家庭债务与居民消费——来自家庭微观调查数据的证据[J].软科学,2018,(3):33-37.

[18]张立盼.家庭住房贷款与居民家庭消费——来自中国家庭金融调查数据的证据[J].消费经济,2014,(4):51-55,50.

[19]张自然,祝伟.中国居民家庭负债抑制消费升级了吗?——来自中国家庭追踪调查的证据[J].金融论坛,2019,(8):34-44.

[20]李晓楠,李锐.我国四大经济地区农户的消费结构及其影响因素分析[J].数量经济技术经济研究,2013,(9):89-105.

(责任编辑 吴晓妹)

本刊网址·在线杂志:www.jhlt.net.cn

基金项目:北京市社会科学基金项目“扩大消费需求背景下北京市家庭消费信贷的适度规模和经济后果研究”(16YJB024)

作者简介:何丽芬(1970—),女,内蒙古呼和浩特人,经济学博士,对外经济贸易大学金融学院教授,主要研究方向:家庭金融、金融市场;李苗苗(1995—),女,山西晋城人,中国建设银行股份有限公司山西省分行,主要研究方向:家庭金融。