摘 要:利用财务软件模板生成资产负债表,提高了制作报表的效率;同时,如果报表模板设置正确,不仅本期可以使用,以后期间均可以在录入关键字的条件下,生成相应期间的资产负债表;但也有一些资产负债表不平及年末数据错误的问题、应收(付)票据及应收账款等项目不正确等需要调整的现象;以用友ERPU8V10.1为研究基础,结合教学中学生反馈及软件实施中企业应用的情况,挖掘其背后的原因及解决的思路,使利用财务软件中的系统模板生成资产负债表有一定的借鉴意义。

关键词:资产负债表;未分配利润项目;用友U8

一、资产负债表不平的常见问题

(一)本期没有记账或制造费用、期间损益等没有结转

如果本期没有记账,则本期金额不能影响利用系统模板生成的报表(以下所指报表均是系统模板中的报表);解决这一问题的办法是具有记账权限的操作员在总账模块对本期凭证进行记账操作。

制造费用没有结转则会造成资产负债表中的“存货”项目不正确,存货项目期末余额公式为“QM("1401",月,,,年,,)+QM("1402",月,,,年,,)+QM("1403",月,,,年,,)+QM("1404",月,,,年,,)+QM("1405",月,,,年,,)+QM("1406",月,,,年,,)-QM("1407",月,,,年,,)+QM("1408",月,,,年,,)+QM("1411",月,,,年,,)+QM("1421",月,,,年,,)+QM("5001",月,,,年,,)+QM("5201",月,,,年,,)-QM("1471",月,,,年,,)”。期末,制造费用需要结转到生产成本,如果没结转,则QM("5001",月,,,年,,)的金额不正确,从而影响存货项目的正确性,进而造成资产负债表中的资产金额小于负债和所有制权益合计金额。

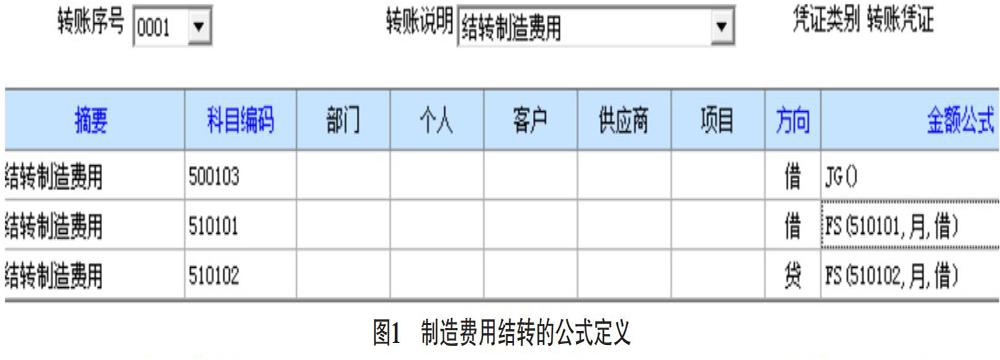

解决思路为正确的进行制造费用的结转,由于制造费用的结转期末会周期性进行,一般采用期末转账定义的形式进行公式设置,如果制造费用科目和生产成本科目下有二级明细,一般采用自定义结转设置,如果采用对应结转则需要对制造费用的二级明细科目一一进行设置并结转,在转出科目时选择一级会计科目制造费用而非明细,则会提示转出科目与转入科目的结构不同。

此时,制造费用结转采用对应结转的方式,操作繁琐而失去了进行期末结转设置而提高操作效率的初衷,在上述情况下制造费用的结转应采用自定义结转的模式,以避免多次设置和多次生成凭证的繁琐,自定义公式设置如下图1所示:

解决思路:在有关制造费用的凭证都参与记账并且制造费用期末转账定义结转设置完整的条件下,进行期末转账生成并记账已生成的凭证。

(二)未分配利润项目的年末余额有误

第一,由于期间损益没有结转或者结转不完整会导致本年利润金额不正确,从而引起未分配利润项目的金额错误。解决思路为:在总账涉及损益类科目的凭证全部记账的基础上,有总账期末结转权限的操作员将期间损益结转完毕并记账。

第二,未分配利润项目的期末余额公式为QM("4103",月,,,年,,)+QC("4104",月,,,年,,),如果是年中某期间,这一公式是没有问题的,但如果是年末,则这一公式则是错误的,由于年末本年利润科目的金额都转入了利润分配-未分配利润科目中,此时该公式中QM("4103",月,,,年,,)的金额为零,而未分配利润项目的期末余额不等于QC("4104",月,,,年,,),故年末需要在格式状态下将该公式修改为QM("4103",月,,,年,,)+QM("4104",月,,,年,,)。

对于这一问题,一直在思索可否有一个公式既适用于年中也使用于年末,故假设将未分配利润项目的期末余额设为QM("4103",月,,,年,,)+QM("4104",月,,,年,,),这样,年中某月由于本年的利润科目不结转,利润分配总账科目金额不变,故QM("4104",月,,,年,,)=QC("4104",月,,,年,,),这样,未分配利润项目的年中某期公式设置为QM("4103",月,,,年,,)+QM("4104",月,,,年,,)是没有问题的,上面已分析,年末该项目采用该公式也是没有问题的,此时就推断未分配利润项目的期末余额公式为QM("4103",月,,,年,,)+QM("4104",月,,,年,,),并且不需要调整就顺理成章吗?但假如2018年12月31日的本年利润已经结转并审核记账,此时再查看2018年11月份的资产负债表并录入关键字,此时未分配利润项目采用上述假设公式等于2018年1-11月份的本年利润余额加上2018年12月份的利潤分配科目余额,这样计算的结果便重复计算了2018年1-12月份的本年利润合计,显然是错误的,同理,2018年其他月份(除了12月份)也存在上述问题,不再一一赘述,因此对于某年1-11月份上述假设的公式只使用于没有进行过该年度的本年利润结转前,一旦年末本年利润转入利润分配-未分配利润并审核、记账,如果采用上述假设的公式,则该年1-11月份的未分配利润项目便重复计算了本年1-12月份的本年利润合计,显然,该公式不具普遍性,所以,我们应采用系统公式QM("4103",月,,,年,,)+QC("4104",月,,,年,,),但在年末进行公式调整为QM("4103",月,,,年,,)+QM("4104",月,,,年,,)。

二、系统资产负债表的常见调整

(一)总账期初余额中年初数有误导致资产负债表中年初余额不平的调整

如果总账是年中某月启用,例如:8月份启用系统,则在录入总账期初余额时不仅要录入截止本年7月末该科目的期末余额作为8月初的期初余额,同时要录入该科目本年1-7月份的累积借方和累积贷方,最后系统会自动计算出年初余额,并显示出来。

如果期初余额这一栏有误,从而导致期初试算平衡表不平,则该种错误很容易被发现,通过点击试算即可看出,或者在总账模块本期记账时导致记账失败,提示期初余额不平。所以这种类型的错误在编制报表前就一定会被发现并通过直接修改总账期初余额栏目中相应数据即可更正。但如果是期初余额栏目录入正确,但累计借方或累计贷方录入有误从而导致总账年初余额栏目数据有误,这一错误并不会在期初试算中发现,也不会在本期记账中有提示,由于总账期初试算平衡只针对期初余额,并不是年初余额,并且,只要试算平衡的情况下,总账模块中凭证操作流程正确,则本期总账模块记账就没问题,因此该种错误容易被操作者忽视,但在制作资产负债表时由于年初余额的错误会反映在该表中,从而导致资产负债表的年初余额栏的资产不等于负债+所有者权益,同时期末余额栏的资产=负债+所有者权益。

解决对策:对于已经进展到报表的操作,本期总账模块自制的和外来凭证都已全部审核、记账,故总账期初余额是浏览、只读状态,不能直接修改。应先以账套主管的身份登录总账,取消记账,即:在期末-对账栏按下快捷键Ctrl+H,提示:恢复记账前状态功能已被激活,在凭证-恢复记账前状态下选择恢复方式为“该年08月初状态”,确定后录入账套主管口令,便可更正总账期初余额录入中的1-7月份中累计借方或累计贷方的数据,从而年初余额栏中的数据会根据已有的期初余额(8月份)及录入的累计借方、累计贷方(7月份)数据自动计算年初余额(1月份)数据,并显示出来。如果总账模块已经结账,并已操作了几个月份,则需要取消结账和记账一直到总账期初余额录入的期间。例如该账套10月份已经结账,需要以账套主管的身份进行反结账,即:在总账-期末-结账栏该年10月份下按快捷键Ctrl+Shift+H6,取消结账,接着按上述操作取消10月份记账;同理取消该年9月份及8月份结账及记账后再修改,更正完毕后,相应操作员在总账模块重新记账并重新录入报表中的关键字即可。

(二)表结法下资产负债表中未分类利润项目的调整

在表结法下,期间损益不是每期都转入本年利润,而是年末一次结转,所以,资产负债表的未分配利润项目需要根据利润表的本年累计的净利润加上年初未分配利润,即:需要他表取数。

未分配利润项目他表取数的公式为:Relation 月 with "C:\Users\hp\Desktop\利润表.rep"->月,否则会提示输入公式失败,调整后的他表取数公式为:"C:\Users\hp\Desktop\利润表.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利潤表.rep"->月,D21单元格即为本年累计净利润的金额,由于他表取数公式与单元格进行加减运算时,应为单元格加他表取数公式,否则数据为空,故资产负债表中未分配利润项目的公式应为:QC("4104",月,,,年,,)+"C:\Users\hp\Desktop\利润表.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利润表.rep"->月。

上述公式关联关键值为“月”,如果系统中存在2017年该月份和2018年该月份的数值,即:存在多个数值的相同关键字,如果需要2018年7月份数值,但系统只关联了月,即可以取7月份的数值,但是取2017年还是2018年,系统就混乱了,从而导致数据错误,此时,需要对他表取数公式进行调整,使其既关联“月”,同时关联“年”,调整后的公式为:QC("4104",月,,,年,,)+"C:\Users\hp\Desktop\利润表201812.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利润表201812.rep"->月,年 with "C:\Users\hp\Desktop\利润表201812.rep"->年.

(三)资产负债表系统模板中往来明细的调整

资产负债表中应收(付)票据及应收(付)账款、预收(付)款项栏目取数,相应科目有客户、供应商等辅助核算,对应项目按辅助核算数据汇总取数,例如:应收票据及应收账款项目公式=“应收账款”借方余额+“预收账款”借方余额+“应收票据”借方余额,由于是根据科目的辅助核算余额汇总,不是科目余额,故应将应收票据及应收账款项目期末余额系统中的公式由QM("1122",月,,,年,,)-QM("1231",月,,,年,,)调为:QM("1121",月,,,年,,)+QM("1122",月,"借",,,"",,,,"t",)+QM("2203",月,"借",,,"",,,,"t",)- QM("1231",月,,,年,,),同理,应付票据及应付账款期末余额为:QM("2201",月,,,年,,)+QM("2202",月,"贷",,,"",,,,"t",)+QM("1123",月," 贷",,,"",,,,"t",);预付款项期末余额为:QM("1123",月,"借",,,"",,,,"t",)+QM("2202",月,"借",,,"",,,,"t",);预收款项期末余额为:QM("2203",月,"贷",,,"",,,,"t",)+QM("1122",月,"贷",,,"",,,,"t",)

三、资产负债表的其他问题

(一)保存报表后,系统生成后缀为rbk文件有什么用?

当报表修改后,修改前报表的备份文件为rbk格式,如果修改错误,可将该文件的扩展名改为rep,在UFO报表(User Friend Office,即:用友软件的财务报表模块)中打开即可恢复。

(二)更改报表关键字计算后UFO报表数据没有发生变化

需要检查是否在该报表打上了表页不计算标志,如果是,需要在数据状态下,将“数据”-“表页不计算”的勾选框去掉。

参考文献:

[1]葛善拓,付雅雪,王冬梅. 如何正确解读易被忽略或误读的会计报表项目[J].财会月刊,2018(02).

[2]中华人民共和国财政部.关于修订印发2018年度一般企业财务报表格式的通知[Z].2018-06-26.