欧美支线航空在发展水平、运营规模、补贴政策等方面独具特点与竞争优势。美国支线航空通过与干线航空开展差异竞争、业务合作,在区域航空运输服务中占据了较大的市场份额并具备较强竞争实力;欧洲支线航空得益于规范、系统、有效的补贴政策,在服务边远地区的基本航空通勤和区域经济发展方面也发挥了积极作用。

欧美支线航空在发展水平、运营规模、补贴政策等方面独具特点与竞争优势。美国支线航空通过与干线航空开展差异竞争、业务合作,在区域航空运输服务中占据了较大的市场份额并具备较强竞争实力;欧洲支线航空得益于规范、系统、有效的补贴政策,在服务边远地区的基本航空通勤和区域经济发展方面也发挥了积极作用。

我国与欧美在支线航空发展的经济环境、市场竞争、出行习惯等方面存在差异,但其支线航空发展特点、运营模式和扶持政策仍有一定借鉴和参考意义,尤其是在ARJ21飞机进入规模化商业运营新阶段,推进规模化运行、实现商业化成功需在国内市场培育、运营模式创新、政府政策支持等方面持续探索、丰富实践的背景下。

美国模式的特点

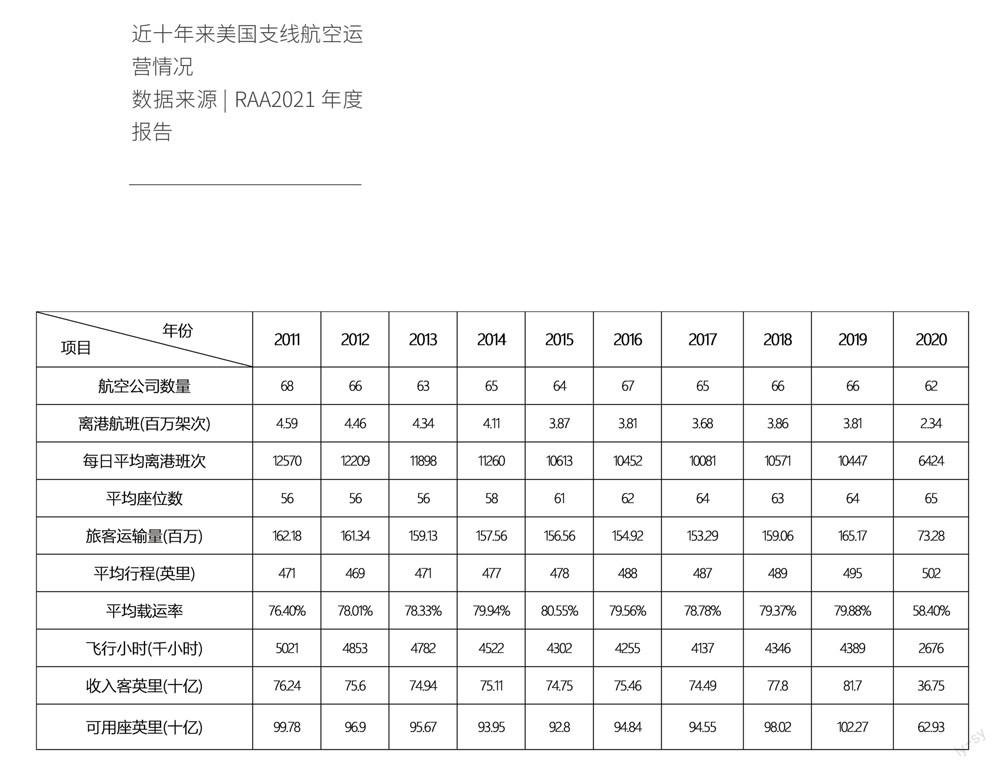

根据RAA(美国支线航空协会)统计,近10年美国支线航空在机队规模、市场份额等指标方面保持相对稳定,呈现出较强的发展韧性和运营特点。

从行业规模看,体量“大”、态势“稳”。美国支线航空覆盖国内市场并辐射加拿大、墨西哥等邻国,在缺少高铁竞争的情况下,发展腹地广阔,市场份额较高,规模体量世界第一。OliverWyman和美国运输部数据显示,目前美国1834架支线飞机约占美国机队总数的23.63%、全球支线机队的56%;支线旅客运输量、收入客英里、可供座英里、就业人数行业占比约为10%-20%,支线离港航班量、日均航班量行业占比约为30%~50%。发展态势方面,2011年至2019年美国支线航空的机队规模、日均航班量、飞行小时数略有下降,但在年旅客运输量、年收入客英里、年可供座英里等方面保持稳定增长。

从运行特征看,效率“高”、航距“增”。疫情前,美国支线飞机的日利用率处于较高水平,2019年螺旋桨支线飞机、中型支线飞机、大型支线飞机的日利用率分别约7.3小时、6.2小时和9.4小时;支线航空客座率长期保持75%以上且不断增长,从2011年的76.40%增长至2019年的79.88%;支线飞机平均座级持续增长、平均航距不断拉长,2011年至2020年从56座增长至65座、758公里增长至808公里。这一趋势主要是成本更低、座级更大的喷气支线飞机逐步替代座级较小的螺旋桨飞机成为支线主力机型,FAA预测未来20年美国50座级以下支线飞机将陆续退出,70座级至90座级支线飞机将进一步增加。随着平均航距拉长,美国支线航空的辐射范围扩大、集散能力增加,中短途运输的竞争力更强。

从航空公司看,数量“多”、竞争“强”。2011年至2020年,美国支线航空公司数量稳定在60家以上,近年来数量有所减少,从68家减少至62家,但仍占美国航空公司总数的78.48%。尽管美国支线航空公司数量较多,但支线市场集中度较高,头部支线航空公司竞争实力较强。2020年,美国前十大支线航空公司机队数量占比达到85.97%、旅客运输量占比达到89.66%。尤其天西航空、共和航空和奋进航空等三家头部支线航空公司规模优势更加突出,其机队规模、旅客运输量占美国全部支线航空的近50%,仅天西航空一家的机队数量、旅客运输量就占美国支线航空的近30%。

从机场保障看,支撑“足”、通达“畅”。美国机场对支线航空发展的支撑作用尤为重要,2011年至2020年美国始终保持600座以上机场提供支线航空保障与服务。2020年有627个机场提供支线航空服务,且439个机场只提供支线航空服务。美国支线航空在大型枢纽机场获得较大市场份额,2020年美国前10大机场支线航班占比约22.42%-62.20%,全美31个州的支线离港航班量占航班总量的比例超过50%、13个州占比超过75%。总体而言,支线航空是美国航空服务的重要组成部分,覆盖美国94%的机场并提供行业43%的定期航班服务。较高的支线份额,为美国干线航空提供充足的中转客源,促进了干支协同发展。

从运营模式看,干支“合”、运营“分”。美国干支航空的差異竞争,“干支合作”是核心,“运营-运行”分离是特点。通常,大型航空公司提供支线票务预订、地面保障等,协助市场营销、商业推广等运营活动;支线航空公司以大型航空公司承运人的身份,按照协议要求在大型航空公司运营的枢纽机场和市场需求较低的周边城市之间运营支线航班。合作中,大型航空公司承担航油及其他成本费用波动的风险,支线航空公司则受益于运力购买合作保障,可以避免需求疲软、油价上涨等因素导致经营恶化的风险。美国支线航空公司最主要的收入来源于代码共享航班运营,大型航空公司根据航班数量、飞行时间向支线航空公司支付固定费用,同时结合航班量、准点率和其他运营指标完成情况给予额外奖励。例如,2020年天西航空代码共享收入占比约96.88%。

欧洲发展机制

为维持基本、必要和稳定的航空运输服务,特别是在商业竞争环境下为难以实现经济效益的边远地区提供航空服务,欧盟制定并推行公共服务义务条款(PSO),其具有以下特点。

明确了补贴范围和基本原则。按照PSO实施指南定义,欧盟成员国认为如果单靠市场主导不能提供可接受的航空服务水平进而导致区域发展目标不能充分实现时,由PSO提供连续、稳定、低价和最低运力的航空服务,提供市场保护、政策补贴两种保护措施,确保边远或欠发达地区获得航空通勤。欧盟1008/2008法案第16条规定了PSO基本原则:成员国实施PSO需向欧盟备案并与航空公司签订服务协议;运营PSO航线并非自动获得独家经营或补贴,航空公司自愿放弃权利则任意航空公司可以运营开放型PSO航线;PSO政策是“天空自由”的例外规定,须严格遵守公开透明、非歧视、相称性等原则规定和限制条件,不能限制欧盟内成员国或航空公司参与。

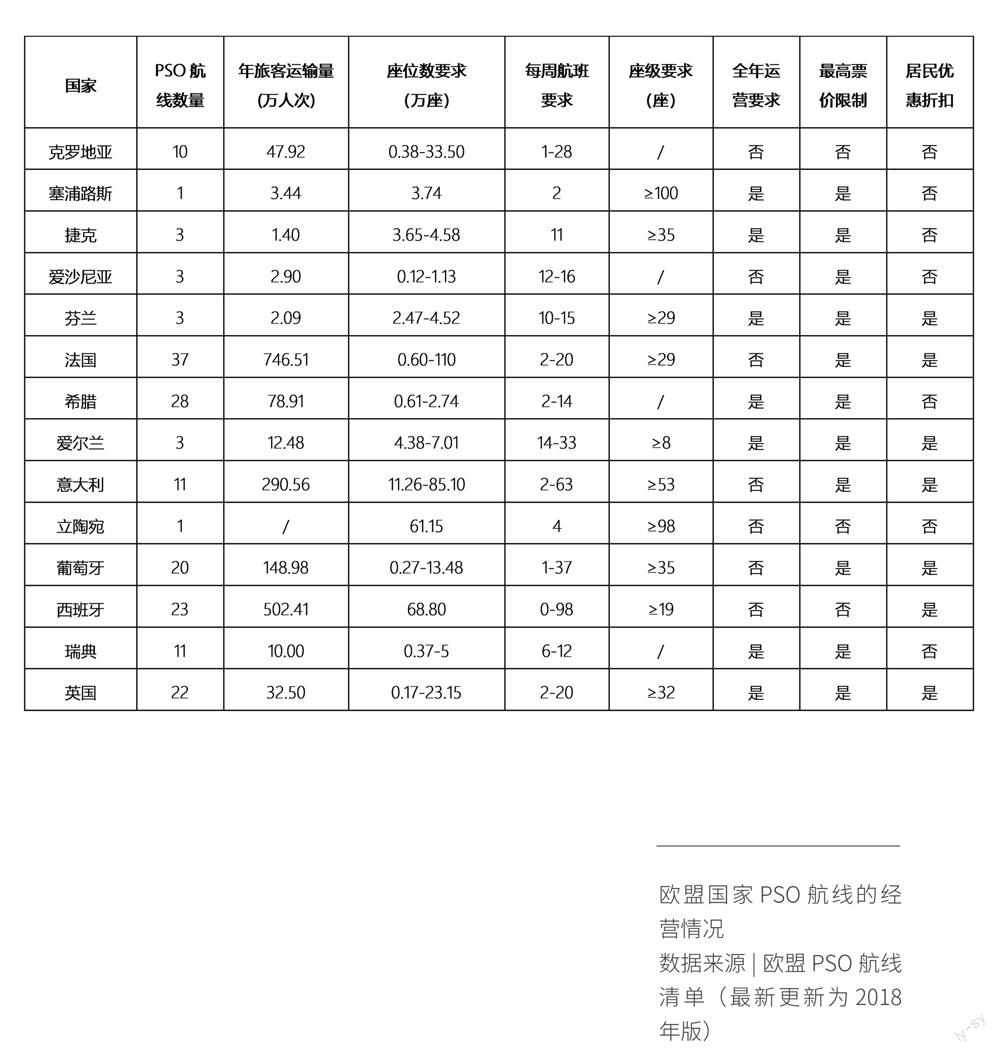

划分了航线类型和补贴标准。欧盟规定两类航线可以适用PSO政策。第一类航线是连接边远或欠发达地区机场,评估标准与地理位置、行政、商业、教育和医疗情况有关,欠发达地区以人均GDP或失业率进行评估。第二类航线是连接任意机场的瘦薄航线,根据欧盟大量PSO案例经验,年旅客运输量低于10万人次的航线通常视为瘦薄航线。当前,欧盟176条PSO航线中,第一类航线77条,第二类航线7条;同时属于第一、二类航线92条,占比52.27%。补贴标准方面,欧盟没有制定统一标准,由成员国根据航线运营情况自主决定,但强调在考虑航线运营收入和合理利润的情况下,补贴不能超过航线运营的实际成本和承运人的竞标报价,同时要求承运人建立翔实准确的会计系统以便核算成本与收入,确保PSO补贴机制公开透明。

设定了运营要求和限制条件。PSO航线要求承运人按照连续性、稳定性、低票价和最低运力等服务标准在合同期内实施满足规定运营条件的航空服务。欧盟大多数国家PSO航线设定了运行条件,但在具体标准方面存在差异,其中最低运力投放、每周航班数量和机型座级是基本要求,而对运营期限、票价限制、居民优惠等限制条件则有不同考虑:最低运力方面,不同PSO航线因市场需求不同而差异巨大,其中72%的航线年最低座位数要求在10万个以下;每周航班方面,绝大部分PSO航线要求每周运营2个以上往返航班,以保证旅客能够当天往返或进行便捷的航班转接;机型座级方面,既有单独限制机型或最低座级的航线,也有同时要求两项条件的航线。现有PSO航线中,84.09%的航线由本国航空公司运营,93.18%的航线需全年运营,71.02%的航线提出最高票价限制,45.45%的航线要求给予优惠或折扣。

规定了竞标程序和审查机制。PSO区分了公开航线和独家运营航线,独家运营必须通过公开竞标方式取得运营资格。在竞标之前或过程中,如已有航空公司根据PSO规则提供定期航班服务,或其愿意提供等同航班服务且无需独家经营或航线补贴,则竞标程序终止。PSO航线独家运营期限一般不超过4年,竞标限于欧盟航空公司参与,实际运营中本国航空公司承运本国PSO航线的比例较高。欧盟要求各国建立PSO审查机制,对在竞标或审查过程中出现违反欧盟法律的情况能够采取可行措施进行有效审查。通常,欧盟委员会可就PSO基本原则或竞标程序对某一航线运营造成过度或不当限制展开调查并基于相关因素和事实作出裁决,也可以要求成员国对PSO航线相关事项予以进一步沟通或澄清,包括各国开通PSO航线的必要性、经济性、替代交通方式分析以及符合前述基本原则的证明等。

促进了支线发展和社会效益。PSO政策实施以来,为促进欧洲支线航空发展提供了有效支撑。目前,欧盟共有14个国家对176条PSO航线提供约2.19亿欧元补贴支持。其中,法国PSO航线最多,达到37条,2018年旅客运输量746.51万人次、补贴金额4680.45万欧元;其后依次为希腊28条、西班牙23条、英国22条,旅客运输量从数十万到数百万人次、补贴金额从数百万到数千万欧元不等。PSO航线补贴金额与旅客运输量没有直接关系,主要由各国根据航线情况和实际需求确定,但要求必须对促进地区经济和社会发展必要且重要。PSO政策为服务欧洲欠发达地区航空通勤和改善边远地区通达性发挥了重要而积极的作用,而地区通达性对于经济发展、就业增长和社会融合至关重要。PSO实施指南研究表明,地区通达性每提高10%,则促进人均GDP增长0.5%、GDP总量增长1%。

启示与借鉴

从以上分析可以看出,欧美支线航空形成了独具特色的商业模式和政策机制,在促进边远地区航空通勤、经济发展、就业改善、福利税收等方面发挥积极作用,实现了持续稳定的规模发展。相对而言,我国支线航空在运营规模化、发展稳定性、政策精准性等方面仍面临困难与挑战。笔者认为,对比中美市场发展的差距,再对比中欧政策体系的差异,中国可以在以下方面着手改善支线航空的发展。

在规模体量方面,相比美国体量“大”、实力“强”的特点,我国支线航空机队规模和市场份额较小,支线航空公司竞争力偏弱,更需培育国内支线航空市场。2020年,我国仅有201架支线飞机,占国内机队的5.1%,占全球支线机队的5.79%,远低于美国同口径31.50%、53.37%的比例。旅客运输量方面,2019年我国支线机队旅客运输量约2085万人次,行业占比3.16%,我國支线飞机数量和旅客运输量约为美国支线航空的十分之一。

目前,我国仅有12家航空公司运营支线飞机,而华夏航空、天津航空、成都航空的支线飞机数量合计仅占美国天西航空的19.25%,差距明显。因此,建议进一步加强我国支线市场培育和旅客支线出行习惯培养,在中小机场较多、旅游资源丰富的地区培育支线市场需求,拓展支线服务范围,丰富支线运营场景,实现支线机队与中小机场相互带动、支线网络与旅游景点相互连接、支线航空与综合交通相互补充的发展格局,壮大发展空间。

企业兴则行业兴,建议重点扶持国内具有一定规模的支线航空公司发展壮大,形成规模效应,发挥头雁作用,对其支线基地布局、区域支线运营给予市场与政策支持。

在资源保障方面,相比美国支撑“足”、通达“畅”的特点,我国支线航空核心资源配给不足,中小机场与支线航空协同性不够,更需加大支线时刻资源倾斜。我国支线航空在千万级以上枢纽机场的平均市场份额不足5%,在200万以下中小机场的平均市场份额低于20%,远低于美国支线航空在同等规模机场10%和60%以上的份额水平,凸显出我国支线航空市场份额和资源配给不足的短板。同时,由于市场培育和补贴支持有限,支线覆盖率和通达性不高,其中干支机场通航率约24%,支支机场通航率仅0.4%,有限的支线运营空间严重影响支线飞机利用率,不利于在中短途市场取得竞争优势。

因此,借鉴美国枢纽机场提供较大比例支线航班服务的经验,建议给予国内支线航空运营一定比例的基本时刻保障,加大枢纽机场对支线航空的时刻配置,提升支线航空市场份额和发展空间,优化干支联运与网络衔接,促进干线网络与支线网络深度融合,实现支线航空与中小机场协同互补发展,提高支线航空运营质效。

在商业模式方面,相比美国干支“合”、运营“分”的特点,我国干支相互竞争多于彼此合作,暂未形成以干支结合促优势互补,更需强化干支航空差异定位。长期以来,国内干支航空公司在竞争中互占市场,缺少互补需求与协同合作,除通程航班外,干支合作范围小、程度浅、模式单一。干支缺少深度合作,国内支线只能直面干线和高铁竞争,发展空间受内外挤压:一方面,没有形成与大型航空公司顺畅的合作机制,没有实现与干线航空明确的错位发展、互补互促;另一方面,不能通过合作安排提前锁定经营收入,避免市场波动、不确定性带来的经营风险。

因此,建议借鉴美国支线航空商业模式,强化国内干支航空发展的差异定位,鼓励支线航空公司专注支线运营和支线布局,引导大型航空公司专注枢纽网络和干线运营,支持大型航空公司采用购买运力、代码共享等方式,通过资源分配、政策区分、考核导向等方式实现干支航空公司错位发展、差异竞争,实现干支联运、优势互补。

在政策体系方面,相比欧盟统一、完善的政策体系,我国支线航空补贴政策多样分散,不同政策之间的协同性和互补性相对不足,更需研究支线航空政策融合。补贴政策是推动支线航空发展的有力支撑,我国已制定实施了支线航空补贴和中小机场补贴两项支线航空发展扶持政策,分别补贴运营支线航线的航空公司和年旅客吞吐量低于200万人次的中小机场;同时,民航局与青海省开展了基本航空服务计划试点,选择支线机场作为试点,探索改善偏远地区航空出行扶持模式。

对照欧盟政策体系,我国支线航空政策在统一性、系统性等方面仍有完善空间,建议进一步融合支线航空补贴、中小机场补贴与基本航空服务计划等支持政策,增加支线航空在中小机场运营的补贴力度,增强基本航空服务计划对支线航空的倾斜,扩大支线独飞航线和独家经营的政策保护,研究形成三位一体的支线补贴与激励体系。

在补贴激励方面,相比欧盟提供持续稳定、合理激励的补贴支持,我国支线航空补贴实行事后申报制度,没有考虑运营成本利潤,更需提高支线补贴激励兑现。按照我国支线航空补贴政策规定,支线航空补贴按年度申请,上一年符合条件的补贴金额纳入下一年预算,补贴金额主要由支线类型、客座率确定的补贴标准乘以旅客运输量决定,其中连接藏区(不含西藏)、新疆区内机场的支线等情况补贴标准上浮20%,同时只对运营西藏区内航线和连接西藏机场的跨区航线经核定的运营亏损全额予以补贴。

现有政策容易造成干线机型在低客座率的情况下获得更多补贴,对于支线机型执飞支线航线的补贴激励不够,同时暂未考虑支线运营成本差异以及合理利润等因素。因此,建议借鉴欧盟PSO补贴综合考虑支线运营成本、航线收入和合理利润的做法,提高我国支线补贴标准,补偿支线运营成本,考虑合理利润收入,促进支线航空稳定和可持续发展。

在服务标准方面,相比欧盟设定多项支线运营要求和限制条件,我国支线航空补贴政策缺少对支线服务标准的具体规定以及要求,更需增强政策精准性、针对性。当前,我国支线航空补贴政策明确了补贴年度内持续运营(淡季不停航)的服务要求,基本航空服务计划提出了航线安排(支线机场至省会/枢纽机场)、航班频次(早晚各一班)、不得减班(两个航季内)等运营规定,但没有结合具体航线或区域市场需求进一步明确运营与服务标准。

参考欧盟PSO补贴政策规定,建议进一步完善我国支线航空政策的支持范围、运营要求,通过设定明确的机型座级、航班数量、最低运力、票价限制、航班时刻等运营条件或标准,让政策标准更多适用于支线机型执飞支线航线并提供支线服务的情况,同时为干线航空公司提供枢纽网络接驳,给予支线航空更加精准的政策支持。