由于对气候变暖问题的关注,航空业成为全球第一个限制碳排放的行业,二氧化碳排放规制成为民用航空最主要的绿色壁垒。据国际民航组织(ICAO)研究,现阶段全球航空运输业排放的二氧化碳约占总量的2.4%。国际清洁运输理事会(ICCT)的一项研究显示,到2050年,航空业碳排放量将达到全球温室气体总排放量的22%。

2020年9月22日,在第75届联合国大会期间,我国提出将采取更加有力的政策和措施,争取在2030年前使二氧化碳排放量达到峰值,在2060年前实现碳中和。

碳排放规制的由来

20世纪60年代以来,欧洲的环保意识逐渐增强,“环境政治”孕育而生,并对全球产生了深远影响。

欧洲国家通过国际谈判促使二氧化碳减排超出国家界限,其成功经验为全球环境治理提供了一个模式。美国亦接受这一理念,認为应尽早将气候变化问题列入国家安全议题,“环境政治”理念逐渐萌芽并发展。基于此,1992年的《联合国气候变化框架公约》、1997年的《京都议定书》、2015年的《巴黎协定》等文件共同构建了全球应对气候变化的政治与法律进程,二氧化碳减排成为各缔约国的重要任务。

欧美国家对二氧化碳减排的问题始于“环境政治”理念的发展,但其背后深层次的原因主要为国际间错综复杂的战略利益分配。欧洲各国在20世纪后期对新能源和环保技术进行了大量投资,但是国内市场需求有限,积极推动全球二氧化碳减排可以使其新能源和环保技术获得经济利益。美国政府推动二氧化碳减排的战略意图也很明显,就是希望通过绿色能源产业发展,保持美国的全球竞争力和影响力。

如今,碳排放规制不仅是二氧化碳减排的措施,也逐渐成为各国政治、经济、技术博弈的一种手段。欧美发达国家凭借强大的政治地位、雄厚的经济实力、领先的技术力量,一方面以二氧化碳减排的名义,通过碳排放交易等市场化手段,为本国新能源产业开拓市场;另一方面实行贸易保护主义,抢占新一轮全球竞争的先机。

航空碳排放规制现状

欧盟航空碳排放规制主要由《2003年排放交易指令》和《2008年101号指令》组成。前者已要求欧盟各国将温室气体减排纳入法律体系,并向欧盟委员会提交相关行业的碳排放配额计划。后者更是要求自2012年1月1日起将航空业纳入欧盟碳排放交易体系,对往返欧盟国家的航班征收碳税。

相比之下,美国只有州和地区级的碳排放交易体系。美国环保署(EPA)于2007年4月正式取得对二氧化碳排放进行规制的立法授权,并于2009年9月公布了强制性报告温室气体规则。2009年12月,美国进一步把二氧化碳作为污染物纳入《清洁空气法案》,奠定了碳排放交易制度的法律基础。该法案规定,从2020年起,为保护本国已减排产品,将对中国等多个没有进行碳排放限额规定的国家征收惩罚性关税。

除欧美国家规制外,鉴于国际民航业的特殊性,行业内二氧化碳排放主要由ICAO负责管制。2016年10月,ICAO通过了国际航空碳抵消和减排计划(CORSIA),要求企业自2019年1月起对国际航班的碳排放量进行记录,并依据2019~2020年平均碳排放水平建立全球碳排放基准,2021~2026年采取自愿原则,企业对超过基准水平的碳排放进行抵消。

2017年,ICAO正式通过了航空器二氧化碳排放标准,并将其写入《国际民用航空公约》有关环境保护的附件中。该标准于2020年生效,适用于民用航空的新机型,对于已在产的机型放宽至2023年,若2028年仍未达到标准,则要求停止生产。

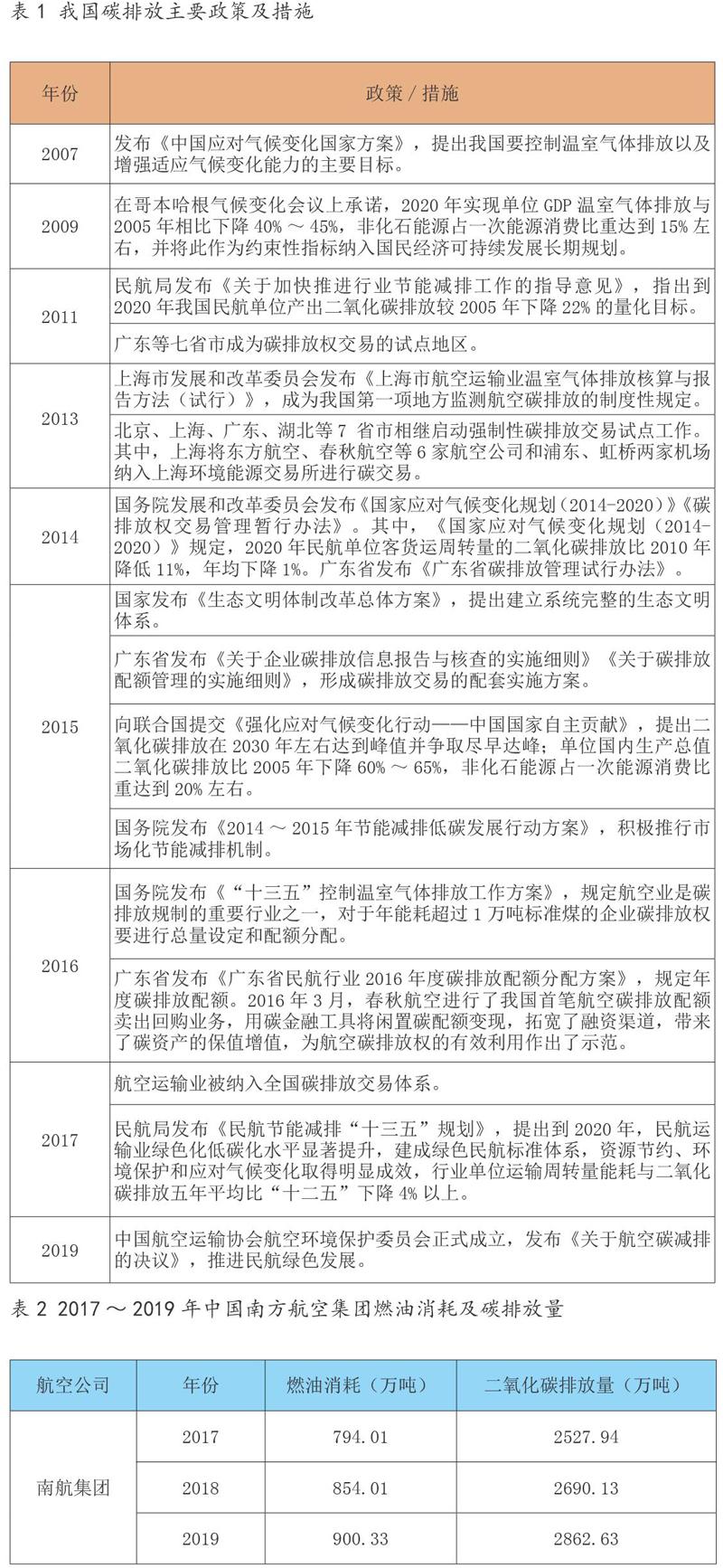

目前,我国碳排放制度体系还不完善,碳交易市场机制还不成熟。针对国际社会碳排放限制,我国中央及地方政府采取了一系列措施(具体见表1)。“十二五”以来,我国建立了碳排放强度控制制度,正在着手建设碳排放总量控制制度。我国的《生态文明体制改革总体方案》《“十三五”规划纲要》和《“十三五”控制温室气体排放工作方案》均提出要开展碳排放总量控制,上海、广东等地从地方层面探索了碳排放总量控制制度和落实机制。

我国碳排放成本计算

2019年,我国共有定期航班航线5521条,其中,国内航线4568条,国际航线953条,全年旅客吞吐量13.52亿人次,较上一年增长6.9%,货邮吞吐量1710万吨,较上一年增长2.1%。截至2020年,我国民航运输规模已经连续15年位居世界第二位。

伴随着我国民航运输业的发展,在役飞机数量、运输量以及航空油耗持续提高,航空运输业的碳排放量不断增加。以南航集团为例,2017~2019年,其二氧化碳排放量年均增长6.4%。按照欧盟2020年8月碳排放权期货价格约每吨30欧元计算,2019年南航碳排放成本高达8.59亿欧元,折合人民币约66.9亿元。

目前,ICAO碳排放基准还不明确,我国航空运输碳排放与ICAO基准的差距还不明朗,但鉴于我国民航处于快速发展阶段,燃油消耗量快速上升,国产飞机的燃油效率在采用国产发动机后与欧美产品的碳排放差距可能进一步拉大,成本可能会相应增加。

对我国民航业的影响及建议

虽然ICAO也主张在实行二氧化碳减排的同时,为部分高速增长的航空公司以及新进入航空业的经营者提供特殊待遇,但特殊待遇具体指哪些、如何争取、是否可行等,仍然还是未知数。可以确定的是,ICAO的碳排放限制,以及欧美国家的碳排放规制将从三个方面影响我国的民用航空产业:

第一,将增加我国民航运输的成本,影响国产飞机的市场需求。按照ICAO排放总量控制的目标,排放配额的总量会受到严格控制,并且持续减少,以保证市场中配额的稀缺性,激发企业的减排动力。

为实现2020年以后国际航空碳排放零增长目标,国际航协提出了四种关键策略:改进技术、改善经营管理、优化基础设施和采取积极的经济措施。短期来看,通过碳交易等市场措施抵销部分碳排放是最可行的方案,但是按照我国民航运输业现在的体量,成本将非常高昂。

此外,由于现阶段我国国产民机主要采用欧美发动机,燃油效率较高,在采用国产发动机后与欧美产品相比,碳排放成本可能会增加,这也将直接影响航空公司接受国产民机的意愿。

第二,将提高国产民机的市场进入壁垒。ICAO的二氧化碳排放限制,将使我国民用飞机产品在国际市场竞争中长期处于不利地位。目前,中美、中欧均已签订双边全面互认协议,按照ICAO的要求,由于ARJ21支线飞机在国内已经获得型号合格证,理论上来说,该机型产品在中、美、欧市场均属于在产机型,其二氧化碳排放标准2023年生效;C919大型客机还处于试验试飞阶段,属于新机型,其二氧化碳排放标准2020年生效。

但是,这种双边全面互认只是技术认可,ARJ21的型号设计还必须经过美国和欧洲相关机构的审核,需要花费的时间成本还具有不确定性。对于C919大型客机来说,由于波音、空客的同类型产品均已在产,其二氧化碳排放需要早于竞品三年达标,面临的绿色壁垒更具挑战。

同时,若我国民机产品二氧化碳排放在2028年仍未达到标准,将面临不得不停止生产的可能。可见,ICAO的碳排放标准将进一步提高新进入者的绿色壁垒,影响我国民机产品进入国际市场。

第三,将拉高国产民机产品价格,影响我国民用航空整体发展。2020年,伴随ICAO碳排放标准的实施,在欧美碳排放规制下,我国还可能面临惩罚性的碳关税,其实质就是发达国家的贸易保护主义。这和以往的反倾销、反补贴等传统贸易壁垒不同,具有波及范围广、缺乏多边协调机制、主要针对新兴经济体等特点。

发达国家一旦实行碳关税,发展中国家将被迫进入强制性节能减排的发展轨道中来,将拉高我国民机产品的销售价格,与欧美飞机产品相比,丧失价格优势,民用航空产业将受到较大的负面影响。

面对国际社会设置的较高的民用航空碳排放壁垒,笔者建议,从三方面着手应对:

一是不断提升我国航空公司的经营管理水准,优化民航运输基礎设施,减少民航运输碳排放。

二是将民机产品碳排放纳入法制轨道,构建国家层面的法律规范框架,完善碳排放权交易法规体系,以完善的法律制度作保障,综合利用法律、经济和行政手段,建立行业节能减排长效机制。

三是从战略层面规划清洁能源的研发和低碳技术的发展,加快具有自主知识产权的新型燃料研发,提升燃油效率,加快绿色飞机生产工艺研发,提升设备及资源使用效率,提高我国民机产品的市场竞争力,保护我国民用航空产业未来的发展空间。