2020年新年伊始,新冠肺炎疫情的爆发给我国航空运输业带来了巨大的冲击。大量航班停飞,航空公司面临着前所未有的挑战。对此,许多业内人士预测,此次疫情或将导致我国航空运输业迎来第三次大洗牌。

三次危机

民航业是高敏感性行业,十分容易受到外部环境影响,一有风吹草动,对民航业就可能造成很大的冲击。例如,经济危机、战争、疫情、不安全事件等,都会对民航业产生较大的影响。

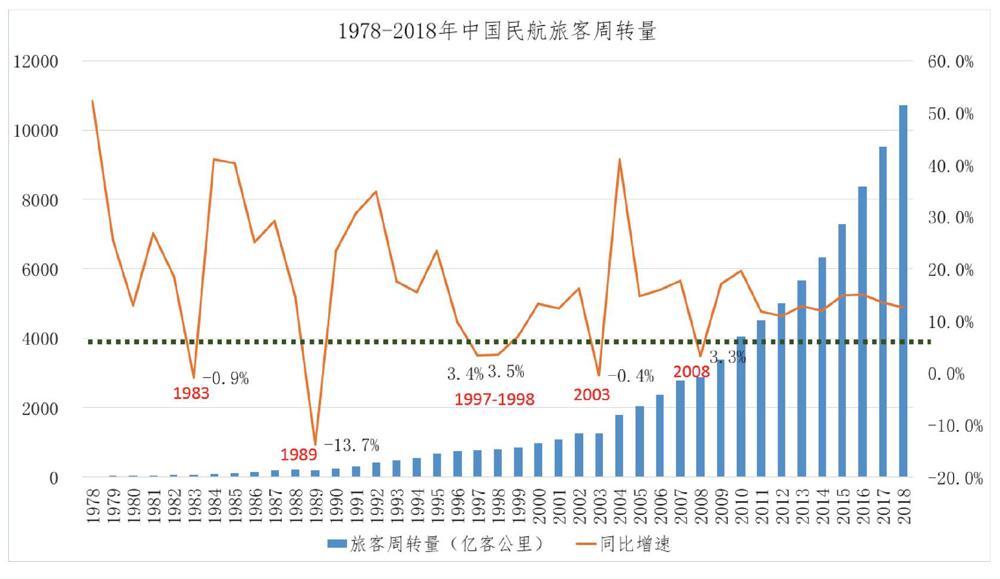

回顾我国民航业发展,1983年、1989年、1997~1999年、2003年、2008年增速的大幅下挫,基本都是受到外部环境影响的结果。

此次新冠肺炎疫情是我国民航运输业自2000年以来遭遇的第三次危机。第一次是2003年非典疫情带来的冲击;第二次是2008年地震、雪灾以及美国次贷危机等多重因素带来的冲击;第三次则是此次新冠肺炎疫情带来的冲击。

小航司林立

中国民航的第一次洗牌是2002年的民航大重组。2002年3月3日,国务院发布《关于印发民航体制改革方案的通知》,开始推动民航体制大改革,主要包括四大改革举措:联合重组航空运输公司、机场实行属地管理、改革空中交通管理体制、改组民航服务保障企业。

由此形成了三大航空集团,即中国航空集团、东航集团、南航集团。其中,国航、中航、西南航组建中国航空集团;东航、西北航、云南航组成东航集团;南航、北航、新疆航组成南航集团。

在大型航空集团已成趋势的情况下,小型航空公司也纷纷投靠大航企。在2002年的民航大重组前夕,海航相继收购长安航空、新华航空、山西航空,東航收购武汉航空。四川航空引入南航、上航、山东航做股东,山东航空则进入国航系统。

2002年的民航大重组,一举奠定了中国民航未来的格局,一直影响至今。也正是因为那一年的大重组,全面提升了中国民航业的竞争力,大大缓解了2003年非典给民航业带来的冲击,才使得今天中国打造民航强国成为可能。

第二次洗牌是2008年行业巨亏引发的破产与重组。2004年1月,当时的民航总局宣布,航空运输业对民营资本开放,此后一批民营航空公司先后成立。春秋、吉祥、华夏、奥凯、鹰联、东星等航空公司相继诞生。

然而2008年,在美国次贷危机、燃油价格暴涨、地震、雪灾等多重危机冲击下,民航业需求严重下滑,行业寒冬来袭,三大航遭遇巨亏,许多民营航空公司举步维艰。

奥凯航空成为了第一家倒下的民营航空公司,并将控股权转让给了均瑶集团,但后者由于管理层内部爆发矛盾,在经历了停飞后又将股权转让给了大田集团。东星航空也因为扩张过快,资金链断裂,之后被停飞,最终破产倒闭。鹰联航空被四川航空收入旗下,之后更名成都航空。同时期成立的幸福航空股东也几经变更。此外,2008年的巨亏也引发了东航与上航的合并,东航借此一举确立了在上海民航市场的绝对主导地位。

如今来看,如果说,2002年的大重组奠定了民航市场的基本格局,那么2008年的航空公司破产与重组潮,则将那些竞争力不强的企业淘汰出局,提升了国内航空公司的整体实力,也涌现出了春秋、吉祥这类优秀的民营航空公司。历史的经验证明,那些经历了残酷的市场洗礼,依然能蓬勃向上的企业才是真正有竞争力的企业。

2014年之后,中国民航又经历了一轮民营航空公司成立浪潮,包括青岛、瑞丽、红土、龙江、九元以及客改货的长龙和东海航空先后成立。但这一轮成立的航空公司在此次疫情之前还未真正遭遇过大的危机,未经历过真正的市场考验。

事实上,从2019年开始,小型民营航空公司已经感受到了寒意,奥凯、瑞丽、青岛、红土等航空公司纷纷变更股东。疫情的爆发让这些民营航空公司更加举步维艰。

数据显示,我国目前有52家具有独立承运人资格的航空公司,60多家具备独立法人资格的航空公司。其中,绝大多数航空公司机队规模不足50架,绝大多数民营航空公司机队规模不足20架。

从上述数据看来,目前国内航空公司小而杂的特征非常明显,正常情况下,会通过市场机制慢慢将一些竞争力不强的航空公司淘汰出局,而危机的突发将会加速这样的进程。

牌怎么洗

笔者认为,未来中国民航业有以下几种洗牌可能。

第一种可能是,由大航空公司兼并小航空公司。大航空公司特别是三大航收购兼并一些小型航空公司,从而提升自己在一些区域的市场份额,巩固在当地的市场地位。三大航实力强,资金雄厚,加上正在推行股权多元化改革,由三大航出面收购一些小型航空公司,并加以整合,对稳定民航市场是大有裨益的。

从可行性方面来看,由三大航甚至是其旗下的航空公司如厦航、深航、山航、中联航等公司去收购一些小型航空公司也是切实可行的。但目前三大航的地位已比较稳固,收购整合其他航空公司可能会带来一些不确定性因素,因此三大航的收购意愿并不太强烈。

第二种可能是由地方国资收购小航空公司。一直以来,许多地方政府对成立地方航空热情高涨,但受制于客观条件,许多地方一直没有地方航空公司。2019年,已有一些地方政府开始行动,例如,河南国资收购龙浩货航控股权,湖南国资收购红土航空部分股权,青岛国资收购青岛航空控股权。此外,海航旗下的乌鲁木齐航空、北部湾航空、首都航空、西部航空、桂林航空的控股权也将分别转让给当地国资。

在疫情的冲击下,小型航空公司面临的困难只会比去年更大,所以未来还将会持续出现地方国资收购中小型航空公司的情况。不过,由地方国资收购航空公司并非是一个好的选择,航空公司的经营专业性强,高投入低回报特征明显,到目前为止,国内还没有一家完全由地方国资经营并获得成功的航空公司。

第三种情况是由民营航空公司进行整合。春秋、吉祥作为民营航空公司的代表,无论是市场地位还是总体规模,都与三大航相差甚远。从利于市场竞争的角度来看,由春秋或吉祥航空来收购一些中小航空公司,也是一种实现快速扩张的路径。但企业在收购与兼并的过程中如果处理不当,会对企业发展起到反作用。

此前,均瑶集团就曾试图通过收购武汉航空、奥凯航空、鹰联航空实现规模化扩张,但最后发现这条路并不合适。正如均瑶集团董事长王均金所说,“有的公司生来基因就不好,通过后天改造太难了。”由此可见,如果民营航空公司本身实力还不够强,收购其他航空公司实现做大做强的风险就会很大。

第四种可能是外部资本进驻民航业。比如同程就收购了红土航空,奥凯航空背后也有央企的影子。但问题是,当下大资本是否有意愿和耐心进入民航业,收购一家小型航空公司从零做起?资本都是逐利的,往往期待能在短期内获得回报,但投身民航业,特别是从初创型航空公司开始,没有十年甚至更长时间是很难获得回报的,且在发展过程中还有可能遭遇各种不确定因素。

以上四种可能性,各有利弊。从实操的层面看,笔者认为,由地方国资出手收购小型航空公司,其可能性更大一些。至于后续的发展如何,就看未来的市场博弈了。